住宅ローンのペアローンを組むメリット・デメリット|後悔しないためのポイントを解説

住宅購入を考えている方にとって、資金計画は大きな課題の1つです。この記事では、特にペアローンと呼ばれる住宅ローンの選択肢に焦点を当て、そのメリットとデメリットを解説します。ペアローンについての知識を深めることは、後悔のない住宅購入をするために役立つでしょう。

特に、夫婦での購入を検討している方や、二人暮らしで収入が安定している方にとって、有益な情報を紹介します。

住宅ローンのペアローンとは

住宅ローンの中でも、ペアローンは特に夫婦やパートナー向けの金融商品という位置づけで、夫婦やパートナーがそれぞれ別々の住宅ローンを組み、互いに連帯保証人になるローンの組み方を指します。この方式を選ぶ最大の理由は、個々の収入に応じたローンを組むことで、借入額や返済プランを最適化できる点にあります。

ペアローンを組むための申込条件は、一般的な住宅ローンと同様に、安定した収入と信用情報が求められます。しかし、ペアローンの場合、二人それぞれの収入や信用状況がローンの承認に影響を与えるため、事前に詳細な資金計画と相談が欠かせません。

夫婦の一方が連帯保証人、収入合算で住宅ローンを契約する場合は、1人分の契約となります。仮に夫が契約者、妻が連帯保証人の場合は物件の持分は夫のみです。一方、ペアローンの場合には、2人分の契約となるため、物件の持分は夫婦で案分するという違いが生じます。また、契約が2人分となることで諸費用が増える点に注意が必要です。

ペアローンの利用を検討している方は、そのメリットとデメリット、さらには適用条件を十分に理解し、自身のライフスタイルや将来設計に合った選択をすることが重要です。

参考:https://anasumai.jp/useful-information/glossary/post-46.html

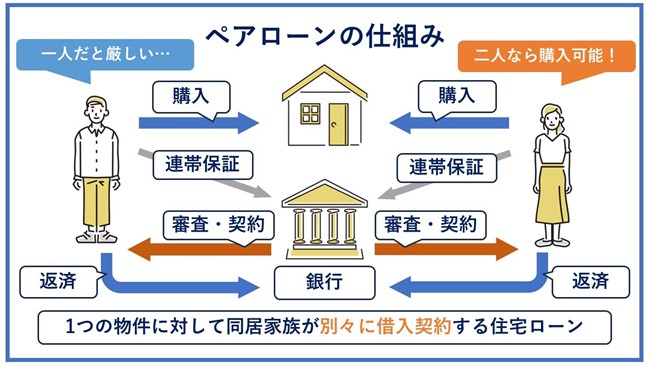

住宅ローンのペアローンの仕組み

ペアローンの大きな特徴は、夫婦やパートナーがそれぞれ別々に住宅ローンを契約し、互いのローンに対して連帯保証人となる点にあります。この方式では、一方がローンの支払いに困難をきたした場合、もう一方がその責任を負うことになるのがポイントです。この相互の保証関係が、ペアローンの基盤となっています。

それぞれのローン審査は、通常の住宅ローンと同様に行われます。ここで重要なのは、個々の収入や信用状況が審査結果に大きく影響するという点です。例えば、一方が高収入で信用状況が良好でも、もう一方がそれに満たない場合、ローンの承認が難しくなる可能性があります。

さらに、ペアローンではそれぞれのローンに対する契約内容が異なる場合が多く、例えば返済期間や利率などが一方と異なることがあります。これにより、収入やライフプランに合わせた柔軟なローン計画が可能となりますが、同時に両者のローンに対する理解と調整が必要になるでしょう。

ペアローンはそれぞれの財務状況に合わせて、より柔軟に住宅購入の計画を立てることができる一方で、その仕組みを正しく理解し、両者の間でしっかりとした合意形成を行うことが求められます。住宅購入は人生の大きな決断ですから、ペアローンを選択する際は、その特徴と仕組みを十分に理解し、双方が納得のいく計画を立てることが重要です。

住宅ローンのペアローンと収入合算の違い

収入合算とは、通常は夫婦やパートナーの収入を合わせて、総収入として計算することです。収入合算を利用することで、個々の収入では不十分な場合でも、より高額のローンの承認を受ける可能性が高まります。

この制度は、世帯全体の経済力を反映させることで、ローンの審査基準を満たしやすくするために用いられます。夫婦やパートナーが共同で資産を購入する際に有効な手段です。

ペアローンか収入合算の違いをそれぞれまとめると、以下のようになります。

|

|

ペアローン |

収入合算 |

|

|

|

連帯保証型 |

連帯債務型 |

|

|

申込み控除 |

夫婦それぞれが住宅ローン控除の対象となる |

主債務者のみが住宅ローン控除の対象となる |

夫婦それぞれが住宅ローン控除の対象となる |

|

連帯保証人 |

お互いに連帯保証人になる |

収入合算者が連帯保証人になる |

ならない |

|

連帯債務者 |

ならない |

ならない |

収入合算者が連帯債務者になる |

|

住宅ローンの本数 |

2本 |

1本 |

1本 |

|

契約者 |

夫婦それぞれ |

夫婦のどちらか一方 |

夫婦のどちらか一方 |

|

住宅ローン控除 |

夫婦それぞれに適用 |

主債務者にのみ適用 |

連帯債務者にも適用 |

|

団体信用生命保険 |

夫婦それぞれで加入 |

主債務者のみが加入 |

主債務者のみが加入 |

|

事務手数料 |

2回分 |

1回分 |

1回分 |