相続にかかる税金はいくら?計算方法や相続税額の目安を解説

人が亡くなった場合は、その人の財産は相続人が継承しますが、継承する際には手続きが必要です。手続きを行わずに継承すると、ペナルティの対象となる可能性があるため、正しい知識を身につけることが大切です。

この記事では、相続や相続税とは何なのか、相続にかかる税金などについて詳しく解説します。記事を読めば、相続についての理解が深まるため、速やかに相続を行えるほか、トラブルを未然に防ぐことができるでしょう。

相続とは

相続とは、人が亡くなった際、その財産を相続人が継承することです。相続人には配偶者や子供などの民法に記載されている法定相続人のほか、遺言書で指定された方などが含まれます。

継承する財産はプラスの財産だけではありません。預貯金や株式、不動産といったプラスの財産、住宅ローンや自動車ローンといったマイナスの財産も継承する財産の対象です。

しかし、必ず財産を継承しなくてはならないわけではありません。相続放棄という選択肢も用意されているため、マイナスの財産が多い場合は相続放棄を選択することで財産を継承せずに済みます。

参照:e-GOV法令検索「民法」

※民法の第882条以降に相続に関する文言が記載されています

相続税とは

相続税とは、亡くなった方から各相続人が相続や遺贈によって取得した財産の価額の合計額が基礎控除額を上回っている場合に課される税金です。基礎控除額の計算式は以下の通りです。

基礎控除額=3,000万円+(600万円×法定相続人の数)

例えば、配偶者や子供などの法定相続人が3人の場合は「3,000万円+(600万円×3人)=4,800万円」が基礎控除額となります。そのため、4,800万円までの相続財産については課税されません。

相続税を正しく理解するには、どのような財産が課税対象または非課税なのかを把握しておくことが大切です。両者の違いを詳しく見ていきましょう。

課税対象になる財産

課税対象になる財産とは、相続税を算出する際の基準となる財産のことです。下記の財産を合計した金額が基礎控除額を超えている場合に課税対象となります。

|

課税対象になる財産の範囲 |

詳細 |

|

財産相続 |

現金、預貯金、有価証券、宝石、土地、家屋 貸付金、特許権、著作権 |

|

みなし相続財産 |

死亡退職金、死亡保険金 特別縁故者への分与財産 |

|

贈与財産 |

①亡くなる前3年以内に行われた贈与財産 ②相続時精算課税の適用を受けた取得した贈与財産 |

参照:国税庁「No.4105 相続税がかかる財産」

2023年の税制改正大綱には、亡くなる前3年以内に行われた贈与財産について3年から7年に変更する旨が盛り込まれています。まだ確定ではありませんが、相続税の負担を軽減するための生前贈与を検討している方はご注意ください。

非課税の財産

非課税財産とは、相続税の課税対象とならない財産です。具体的には、以下のような財産が対象です。

- ・墓所、仏壇、祭具など

- ・国や地方公共団体、特定の公益法人に寄附した財産

- ・生命保険金のうち「500万円×法定相続人の数」まで

- ・死亡退職金のうち「500万円×法定相続人の数」まで

参照:国税庁「財産を相続したとき」

相続にかかる税金はいくら?

相続財産の合計額が基礎控除を上回った場合は、相続税を納めなくてはなりません。相続税を納めるためのお金が足りないといった事態に陥らないためにも、どのくらいの相続税がかかるのか把握しておくことが大切です。

相続税の計算方法と相続税額の目安を解説していきます。

相続税の計算方法

相続税の計算は、大きく以下の2つのステップに分かれます。

- 1. 相続税の総額を計算する

- 2. 被相続人ごとの相続税を計算する

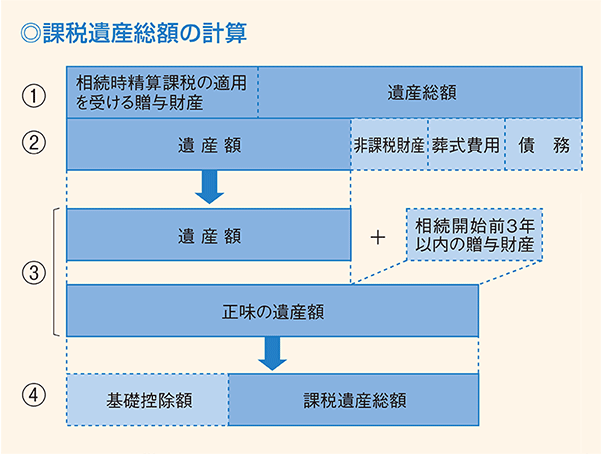

1.相続税の総額を計算する

まず相続税の課税対象となる課税遺産総額を算出します。

引用:国税庁「財産を相続したとき」

|

【計算方法】

|

参照:国税庁「財産を相続したとき」

正味の遺産額が基礎控除「3,000万円+600万円×法定相続人の数」を超えていない場合には、相続税は課されません。

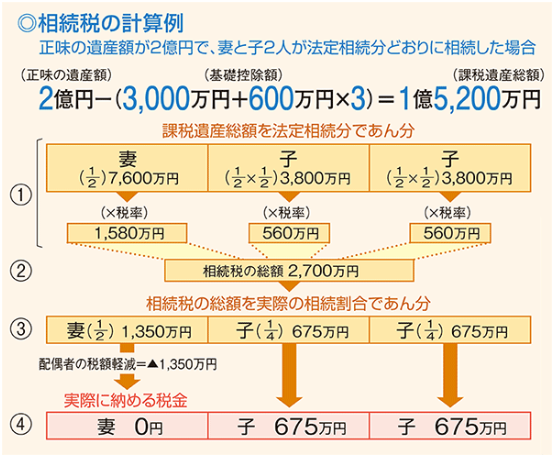

2.被相続人ごとの相続税を計算する

課税遺産総額を算出したあとは、各被相続人の相続税がいくらになるのか計算します。

引用:国税庁「財産を相続したとき」

|

【計算方法】

|

参照:国税庁「財産を相続したとき」

相続税の税率は以下の通りです。

【相続税の速算表】

|

法定相続分に応ずる取得金額 |

税率 |

控除額 |

|

<span style="font-size: 12pt; line-height: 115%; font-fami |