住宅ローンの事前審査とは?必要書類や落ちる確率、本審査との違いを解説

住宅ローンの事前審査について詳しく知らないという方も多いのではないでしょうか。事前審査に通らないと住宅ローンを契約できないため、審査の内容を把握しておくことが重要です。

この記事では、住宅ローンの事前審査とは何なのか、事前審査の内容、審査に落ちる確率や原因、審査に通るためのコツなどについて解説します。住宅ローンの事前審査について詳しく知りたい方は、ぜひ参考にしてください。

住宅ローンの事前審査とは

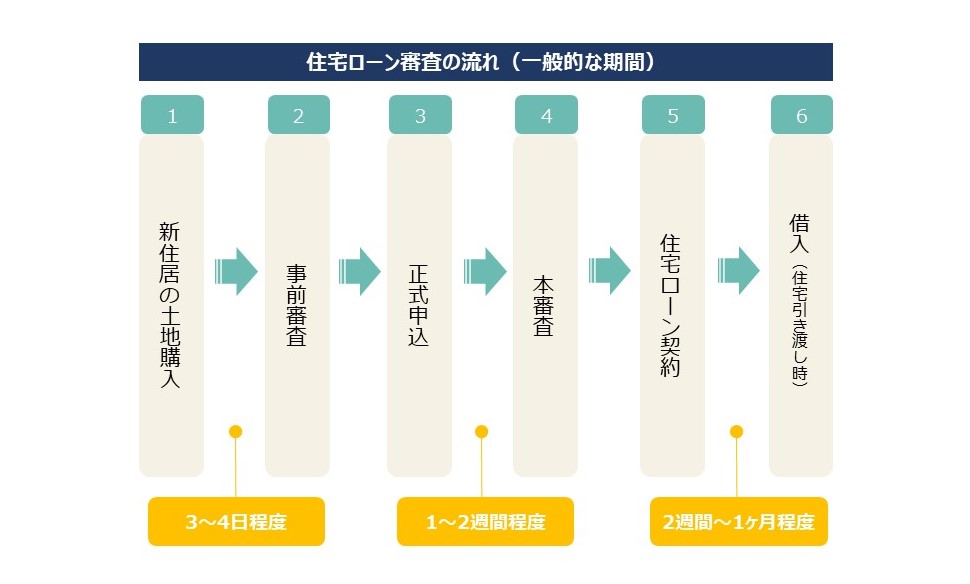

住宅ローンの事前審査とは、本審査を受ける前に受ける審査のことで仮審査とも呼ばれています。住宅ローンの審査は以下のような流れで行われます。

事前審査を行う理由は、本審査の前に審査に通るかどうかを確認することによって、トラブルを未然に回避するためです。仮に物件に問題があって審査に落ちた場合は、条件を満たす物件を探さなくてはならず、購入計画に支障が生じます。

また、中古住宅の場合は、買主が審査に通らなかったことで売主の売却計画に支障が生じて迷惑をかけてしまいます。事前審査を受けて問題がなければ、本審査で余程の問題がない限りは審査に通るため、迷惑をかけずに済むでしょう。

住宅ローンの事前審査と本審査の違い

住宅ローンの事前審査と本審査に大きな違いがある場合は、事前審査と本審査で審査結果に差が生じてしまいます。そのため、基本的には事前審査と本審査に大きな違いはありません。しかし、以下のように多少異なる部分があるため、事前に違いを把握しておくことが大切です。

|

仮審査 |

本審査 |

|

|

審査のタイミング |

売買契約を締結する前 |

売買契約を締結した後 |

|

書類の提出 |

あり

|

あり

|

|

審査にかかる日数 |

3~4日程度 |

1~2週間程度 |

|

審査の目的 |

融資できるかどうかを判断する |

融資できるかを最終判断する |

|

信用情報の確認の有無 |

あり |

あり |

本審査では、事前審査よりも厳密な審査が行われることから、金融機関から事前審査よりも多くの必要書類の提出を求められます。金融機関によって必要書類は異なるため、事前に確認しておきましょう。

住宅ローンの事前審査の内容

本審査とは別に行われる事前審査ですが、事前審査に落ちてしまうと本審査に進むことができません。事前審査に通る可能性を高めるためにも、事前に事前審査の内容を把握しておくことが大切です。

事前審査にかかる日数、事前審査に必要な書類などを詳しく見ていきましょう。

住宅ローンの事前審査にかかる日数

住宅ローンの事前審査は、売買契約の締結に進んでも問題ないかどうか判断するための審査なので、速やかな審査が求められます。そのため、通常は3~4日程度で審査が完了します。

オンラインで事前審査を実施している金融機関の場合は、早ければ事前審査を申し込んだ日に審査が完了しますが、申込者本人が入力した情報だけで判断するため、正確性が低い点に注意してください。

住宅ローンの事前審査に必要な書類

住宅ローンの事前審査を受ける際は、以下のような書類の提出を求められます。

- ● 本人確認書類

- ● 収入証明書

- ● 物件に関する書類

本人確認書類として、以下のような書類が挙げられます。

- ● 運転免許証

- ● 健康保険被保険者証

- ● パスポート<