住宅ローンの事前審査について詳しく知らないという方も多いのではないでしょうか。事前審査に通らないと住宅ローンを契約できないため、審査の内容を把握しておくことが重要です。

この記事では、住宅ローンの事前審査とは何なのか、事前審査の内容、審査に落ちる確率や原因、審査に通るためのコツなどについて解説します。住宅ローンの事前審査について詳しく知りたい方は、ぜひ参考にしてください。

住宅ローンの事前審査とは

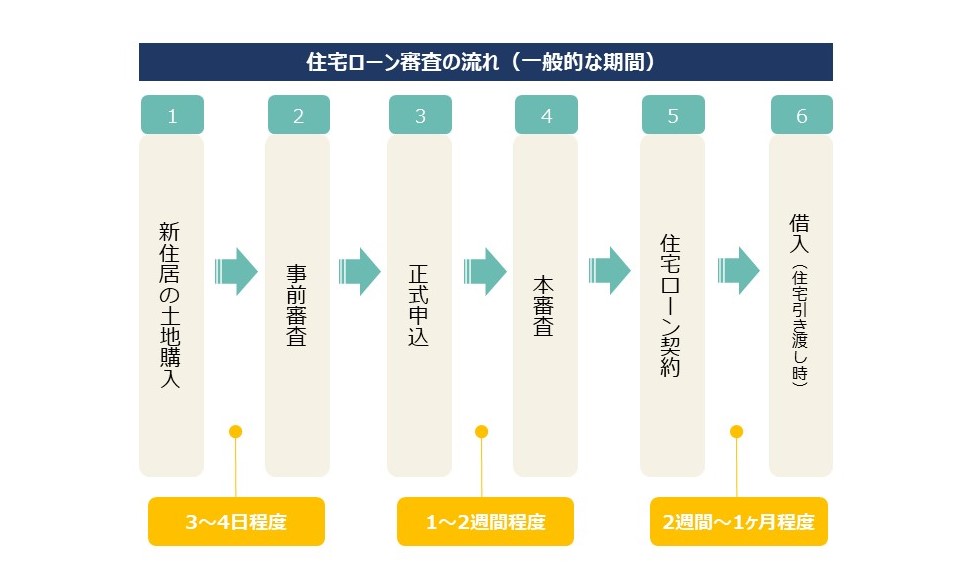

住宅ローンの事前審査とは、本審査を受ける前に受ける審査のことで仮審査とも呼ばれています。住宅ローンの審査は以下のような流れで行われます。

事前審査を行う理由は、本審査の前に審査に通るかどうかを確認することによって、トラブルを未然に回避するためです。仮に物件に問題があって審査に落ちた場合は、条件を満たす物件を探さなくてはならず、購入計画に支障が生じます。

また、中古住宅の場合は、買主が審査に通らなかったことで売主の売却計画に支障が生じて迷惑をかけてしまいます。事前審査を受けて問題がなければ、本審査で余程の問題がない限りは審査に通るため、迷惑をかけずに済むでしょう。

住宅ローンの事前審査と本審査の違い

住宅ローンの事前審査と本審査に大きな違いがある場合は、事前審査と本審査で審査結果に差が生じてしまいます。そのため、基本的には事前審査と本審査に大きな違いはありません。しかし、以下のように多少異なる部分があるため、事前に違いを把握しておくことが大切です。

|

仮審査 |

本審査 |

|

|

審査のタイミング |

売買契約を締結する前 |

売買契約を締結した後 |

|

書類の提出 |

あり

|

あり

|

|

審査にかかる日数 |

3~4日程度 |

1~2週間程度 |

|

審査の目的 |

融資できるかどうかを判断する |

融資できるかを最終判断する |

|

信用情報の確認の有無 |

あり |

あり |

本審査では、事前審査よりも厳密な審査が行われることから、金融機関から事前審査よりも多くの必要書類の提出を求められます。金融機関によって必要書類は異なるため、事前に確認しておきましょう。

住宅ローンの事前審査の内容

本審査とは別に行われる事前審査ですが、事前審査に落ちてしまうと本審査に進むことができません。事前審査に通る可能性を高めるためにも、事前に事前審査の内容を把握しておくことが大切です。

事前審査にかかる日数、事前審査に必要な書類などを詳しく見ていきましょう。

住宅ローンの事前審査にかかる日数

住宅ローンの事前審査は、売買契約の締結に進んでも問題ないかどうか判断するための審査なので、速やかな審査が求められます。そのため、通常は3~4日程度で審査が完了します。

オンラインで事前審査を実施している金融機関の場合は、早ければ事前審査を申し込んだ日に審査が完了しますが、申込者本人が入力した情報だけで判断するため、正確性が低い点に注意してください。

住宅ローンの事前審査に必要な書類

住宅ローンの事前審査を受ける際は、以下のような書類の提出を求められます。

- l 本人確認書類

- l 収入証明書

- l 物件に関する書類

本人確認書類として、以下のような書類が挙げられます。

【本人確認書類】

- l 運転免許証

- l 健康保険被保険者証

- l パスポート

上記のいずれか1つの両面コピーを提出します。

収入証明書として、以下のような書類が挙げられます。

【収入証明書】

| 必要書類 |

取得場所 |

詳細 |

|

源泉徴収票 |

勤務先 |

前年の源泉徴収票(マイナンバー記載のないもの) |

|

確定申告書と付表 |

居住地の税務署 |

直近3年分 |

|

法人の決算報告書 |

会社 |

前3期分、科目明細付き |

給与所得者は源泉徴収票、個人事業主や確定申告をしている方は確定申告書と付表、法人の代表者は上記全て(源泉徴収票は直近3年分)の提出を求められるので用意しておきましょう。

物件に関する書類として、以下の書類が挙げられます。

【物件に関する書類】

- l 物件販売チラシ

- l 見積書

- l 間取り図

- l 土地の公図

物件に関する書類の入手で悩んでいる方は、不動産会社に相談しましょう。

他に借入がある方は償還予定表や残高証明書などの提出を求められるので用意しておきましょう。

住宅ローンの事前審査に落ちる確率は?

住宅ローンの事前審査は、売買契約の締結および本審査に進むための重要な審査です。事前審査に落ちた場合は、売買契約を締結できない、本審査に進めないため、事前審査に通るかどうか不安な方も多いのではないでしょうか。

事前審査は、落ちる可能性はあるものの、決して高いものではありません。申込者に余程の問題がある場合を除いて、落ちる確率は10%程度といわれているため、心配しすぎる必要はないでしょう。

住宅ローンの事前審査に落ちる原因

住宅ローンの事前審査に落ちる原因として、以下の3つが考えられます。

- l 勤続年数が短い

- l 収入が不安定

- l 信用情報の履歴に問題がある

それぞれの原因を詳しく解説していきます。

勤続年数が短い

転職直後といったように、勤続年数が短い場合は審査に落ちる可能性が高まります。その理由は、金融機関によっては勤続年数1年以上といったように最低勤続年数を設定しているケースが多いためです。

最低勤続年数を設定している理由は、収入が安定しているかどうかを判断するためです。転職を繰り返している場合や勤続年数が短い場合は収入が不安定で、滞納のリスクが高いと判断されるので注意してください。

転職時期を調整できる方は、転職前に事前審査を受けましょう。

収入が不安定

住宅ローンの事前審査を受けるのが会社員ではなく個人事業主の場合は、収入が不安定という理由で審査に落ちる可能性が高まります。

勤続年数が短いケースと同様、住宅ローンを提供している金融機関は収入が安定しているかどうかを重視しています。会社員は収入が一定で、景気の影響を受けにくいです。個人事業主は景気の影響を受けやすく、収入が不安定なので信用度が低いと考えられています。

収入がいくら多い個人事業主でも、収入が不安定であるという理由で審査に落ちる可能性があるので注意してください。

信用情報の履歴に問題がある

信用情報の履歴とは、クレジットカードや他のローン契約などの利用履歴です。過去に支払いの遅延を繰り返していた、過去5年以内に債務整理をしているといったケースでは、信用情報に異動の記載があり、審査に通ることはできません。

異動の記載があるということは、過去にトラブルを起こしたことを意味し、信用度が低く、融資を実行しても回収できない可能性が高いためです。

また、異動の記載がない場合でも、他ローンの借入額が多いと審査に落ちる可能性が高まります。他ローンの借入額を減らしてから申し込むことで、審査に通りやすくなるでしょう。

住宅ローンの事前審査に通るためのコツ

住宅ローンの事前審査に通るためのコツとして、以下の3つが挙げられます。

- l 借入希望額や返済期間を見直す

- l 現在ある借入をできるだけ返済しておく

- l 虚偽の申告をしない

それぞれのコツについて詳しく説明していきます。

借入希望額や返済期間を見直す

返済負担率が金融機関の基準を超えている場合は、事前審査に落ちる可能性があります。返済負担率とは、年収に占めるローンの年間の返済額の割合です。そのため、事前審査に通る可能性を少しでも高めたい方は、借入希望額や返済期間を見直すのも選択肢の1つです。

例えば、自己資金を増やして借入希望額を減らした場合は、年収に占める年間の返済割合を減らすことができるため、滞納リスクが低いという理由から審査に通る可能性が高まります。

また、返済期間を長く設定すれば、年間の返済額を減らせるため、借入希望額を減らした場合と同様、年収に占める年間の返済割合を減らすことで審査に通りやすくなるでしょう。

現在ある借入をできるだけ返済しておく

返済負担率を計算する際に基準となるのは住宅ローンの借入額だけではありません。自動車ローンといった他のローンの借入額も加算する点に注意が必要です。

他のローンの借入額が大きい場合、住宅ローンの審査に落ちる可能性があるほか、審査に通ったとしても借入額を低く提示される可能性があります。

審査に通る可能性を少しでも高める、希望借入額に近いローンを組めるようにするためにも、現在ある借入をできるだけ返済しておきましょう。

虚偽の申告をしない

住宅ローンの事前審査を受ける際に少しでも審査が有利になるように勤続年数や年収、他のローンの借入状況などを虚偽申告しようと考えている方もいるのではないでしょうか。

しかし、虚偽申告しても、金融機関がしっかり調査すれば申告内容を偽っていることが簡単にバレてしまいます。不正が金融機関にバレなかった場合でも、後から発覚すると不正利用に該当してペナルティを科されることになります。

トラブルを回避するためにも、正しい情報を伝えることが重要と言えるでしょう。

住宅ローンの事前審査に関するよくある質問

住宅ローンの事前審査の理解を深めるために、よくある質問と回答を見ていきましょう。

Q.住宅ローンの事前審査に通って本審査に落ちることはある?

住宅ローンの事前審査に通っても、本審査に通ることが保証されるわけではありません。しかし、事前審査に通った場合、本審査に通る可能性はかなり高く、落ちる確率は5%と低いのが一般的です。事前審査の申告内容と本審査の申告内容が異なっていた、書類に虚偽や記載ミスがあった場合、事前審査に通っていても本審査に落ちる可能性があるので注意してください。

Q.住宅ローンの事前審査の履歴は残る?

信用情報には、クレジットカードやローン契約などの借入や返済の状況といった利用履歴、事前審査を受けたかどうかも登録されています。そのため、複数社に審査を申し込む場合には、履歴が残ることで印象が悪くなる可能性があるため、3社程度にしておきましょう。

Q.住宅ローンの事前審査にはお金がかかる?

住宅ローンを契約する場合は事務手数料がかかりますが、審査を受けるだけでは基本的にお金はかかりません。

まとめ

借入可能額が大きく、低金利、返済期間の長い住宅ローンを契約することによって、新居購入のハードルを下げることが可能です。しかし、住宅ローンは誰でも契約できるわけではなく、審査に通らなくてはなりません。

審査には売買契約を締結する前に受ける事前審査、売買契約を締結した後に受ける本審査があります。事前審査に通らなければ、売買契約を締結できない、本審査に進むことができません。審査に通る可能性を少しでも高めるためにも事前審査に関する理解を深めてから事前審査を受けましょう。

住宅ローンの事前審査に通るかどうか不安な方は「ANAファシリティーズ」に相談することをおすすめします。「ANAファシリティーズ」は住宅購入に関する無料相談を実施しています。住宅ローンの相談にも応じているため、住宅ローンの事前審査に通るか不安な方は、一度相談してみてはいかがでしょうか。