【2023年】住宅ローン控除とは?税金がいくら戻ってくるのか徹底解説

住宅ローンを利用してマイホームを購入した場合、住宅ローン控除を利用できます。しかし、住宅ローン控除の詳細がわからないため、詳しく知りたいという方も多いのではないでしょうか。

この記事では、住宅ローン控除とは何なのか、適用要件、受けられるまでの流れなどを解説します。この記事を読めば、住宅ローン控除の仕組みがわかるため、もれなく住宅ローン控除を受けることによって所得税の負担を軽減できるでしょう。

住宅ローン控除とは

住宅ローン控除とは、住宅ローンなどを利用してマイホームを新築・購入し、一定の要件に当てはまった場合に、所得税の税額控除を受けられるという制度です。正式名称は「住宅借入金等特別控除」です。

住宅ローンなどを利用しない場合や中古住宅を取得する場合も、要件を満たしていれば所得税の税額控除が適用されます。

関連記事:住宅ローンとはどんな仕組み?種類や流れをわかりやすく解説!

関連記事:住宅ローンを組めるのは何歳まで?年齢別、借入期間の目安とは

住宅ローン控除の概要

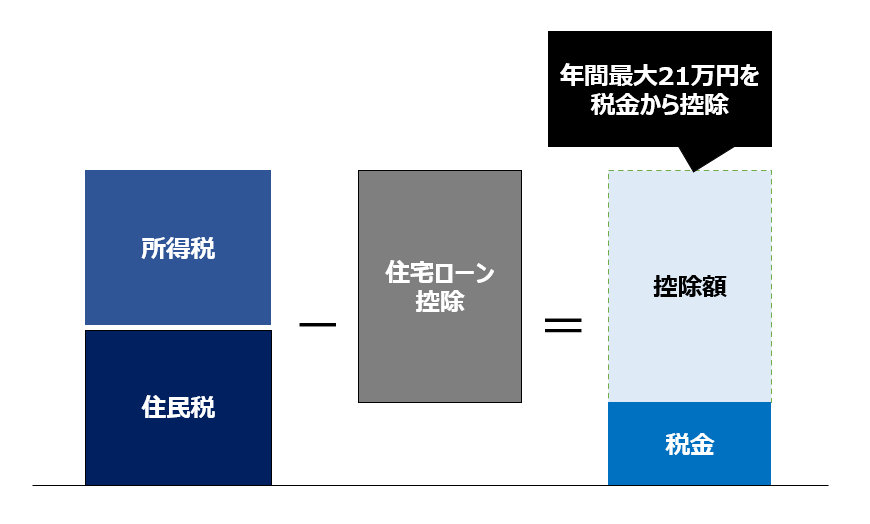

住宅ローンの控除額は、住宅ローンなどの年末残高の合計額を基に算出します。なお、住宅の新築・購入の対価の金額が住宅ローンなどの年末残高の合計額よりも少ない場合にはその対価の金額を基準とします。

一般住宅を新築・購入した場合の住宅ローン控除の控除期間は最長13年間となっており、控除額の算出方法は以下の通りです。

住宅ローンなどの年末残高(最高3,000万円)×0.7%=控除額(最高21万円)

※控除額は100円未満の端数を切り捨て

参照:国税庁「マイホームを持ったとき」

例えば、所得税額が10万円、住民税額が20万円だった場合、その年の住宅ローン控除が21万円であれば、所得税額は10万円を引いて0円、住民税額は残った11万円を引いて9万円となります。

2022年(令和4年)改正のポイント

住宅ローン控除は2022年1月に法改正が適用されたことで、内容が一部変更になりました。改正のポイントをまとめると以下の通りです。

- ・入居にかかる適用期限が4年間(2022年~2025年)延長

- ・控除率が0.7%、控除期間が新築住宅及び買取再販物件などは原則13年、既存住宅は10年

- ・既存住宅も含めて住宅の環境性能などに応じた借入限度額の上乗せ措置を講じる

- ・2024年以降に建築確認を受ける新築住宅については、省エネ基準適合を要件化

- ・既存住宅の築年数要件について、1982年以降に建築された住宅に緩和

- ・新築住宅の床面積要件について、2023年以前に建築確認を受けたものは40㎡以上に緩和

- ・適用対象者の所得要件を合計所得金額3,000万円以下から2,000万円以下に引き下げ

参照:国土交通省「住宅ローン減税」

要件が緩和されたことで適用対象が増えた一方、控除率が引き下げられたことによって所得税・住民税の節税効果が下がる可能性があります。

住宅ローン控除でいくら税金が戻ってくる?

住宅ローン控除でどのくらいの税金が戻ってくるのかは人によって異なります。具体的にどのくらいの税金が戻るか住宅ローンの計算方法を確認し、控除のシミュレーションを行ってみましょう。

住宅ローン控除の計算方法

一般住宅を新築・取得した場合の住宅ローン控除の計算方法は、以下の通りです。

|

住宅ローンなどの年末残高(最高3,000万円)×0.7%=控除額(最高21万円) ※控除額は100円未満の端数を切り捨て |

参照:国税庁「マイホームを持ったとき」

住宅ローン控除のシミュレーション

会社員Aさんが、3,000万円の新築マンションを購入した場合で住宅ローン控除のシミュレーションを行ってみます。シミュレーションの条件は、以下の通りです。

- ・住宅ローン借入額:3,000万円(頭金:なし、ボーナス払い:なし)

- ・配偶者:有

- ・扶養者:無

- ・年収:500万円

- ・返済期間・プラン:35年の全期間固定金利

- ・金利:1.38%

上記の条件だと、13年間の控除額の合計は約229.4万円となります。年末のローン残高に応じて控除額が年々少なくなりますが、負担を軽減できるでしょう。

住宅ローン控除の適用要件

住宅ローン控除の適用要件は、取得する住宅の種類によって異なります。以下の4つの住宅を取得した場合の住宅ローン控除の適用要件を詳しく見ていきましょう。

- ・新築の場合

- ・中古の場合

- ・増築・リフォームの場合

- ・土地購入の場合

新築の場合

新築住宅とは、新たに建設された住宅で、建設工事の完了から1年以内、人が住んだことのない住宅です。

(参照:e-GOV法令検索「住宅の品質確保の促進等に関する法律 第2条2項」)

新築住宅で住宅ローン控除が適用される要件は以下の通りです。

【新築住宅の住宅ローン適用要件】

- ・住宅を取得してから6か月以内に入居し、引き続き居住している

- ・家屋の床面積(登記面積)が50㎡以上

- ・床面積の2分の1以上が専ら自己の居住の用に供されている

- ・民間の金融機関や独立行政法人住宅金融支援機構などの住宅ローンなどを利用している

- ・住宅ローンなどの返済期間が10年以上で、分割返済するものである

- ・控除を受ける年の所得金額が2,000万円以下

- ※家屋の床面積が40㎡以上50㎡未満でも控除を受けられますが、所得要件が1,000万円以下となる

参照:国税庁「マイホームを持ったとき」

中古の場合

中古住宅とは、人が住んだことがある住宅、建築工事の完了から1年以上経過している住宅です。

中古住宅で住宅ローン控除が適用される要件は以下の通りです。

【中古住宅の住宅ローン適用要件】

- ・住宅を取得してから6か月以内に入居し、引き続き居住している

- ・床面積の2分の1以上が、専ら自己の居住の用に供されている

- ・民間の金融機関や独立行政法人住宅金融支援機構などの住宅ローンなどを利用している

- ・住宅ローンなどの返済期間が10年以上で、分割返済するものである

- ・控除を受ける年の所得金額が2,000万円以下

- ・家屋の床面積(登記面積)が50㎡以上

- ・建築後使用された家屋である

- ・次のいずれかに当てはまる家屋である

- ○1982年1月1日以後に新築されたもの

- ○取得の日前2年以内に耐震住宅であると証明されたもの

- ○上記以外の家屋で、家屋取得日までに耐震改修を行うことについて申請し、居住日までに耐震住宅であると証明されたもの

参照:国税庁「マイホームを持ったとき」

増築・リフォームの場合

増築・リフォームとは、住宅の経年劣化の修復や機能向上を目的に行われる工事です。増築・リフォーム全てが住宅ローン控除の対象というわけではなく、次のいずれかに該当しなくてはなりません。

- ・増築・改築・建築基準法に規定する大規模な修繕または大規模の模様替え

- ・マンションなどの区分所有建物で、区分所有する部分の床や階段・壁の過半について行う一定の修繕・模様替え

- ・家屋のうち居室・調理室・浴室・便所・洗面所・何度・玄関または廊下の一室の床または壁の全部に行う修繕・模様替え

- ・建築基準法施行令の構造強度等に関する規定または地震に対する安全性にかかる基準に適合させる一定の修繕・模様替え

- ・一定のバリアフリー改修工事

- ・一定の省エネ改修工事

増築・リフォームで住宅ローン控除が適用される要件は以下の通りです。

【増築・リフォームの住宅ローン適用要件】<span st