住宅ローンとはどんな仕組み?種類や流れをわかりやすく解説!

住宅ローンは物件を購入するときに必要不可欠な存在です。しかし、実際に言葉を耳にしたことがあっても、その詳細や種類、組み方について知らない方も多いのではないでしょうか。

この記事では、そもそも住宅ローンを知らない方やこれから住宅ローンを組むことを検討している方に向けて、住宅ローンの基本的な仕組みや種類、組む手順や審査における重要なポイントを解説します。

住宅ローンとは

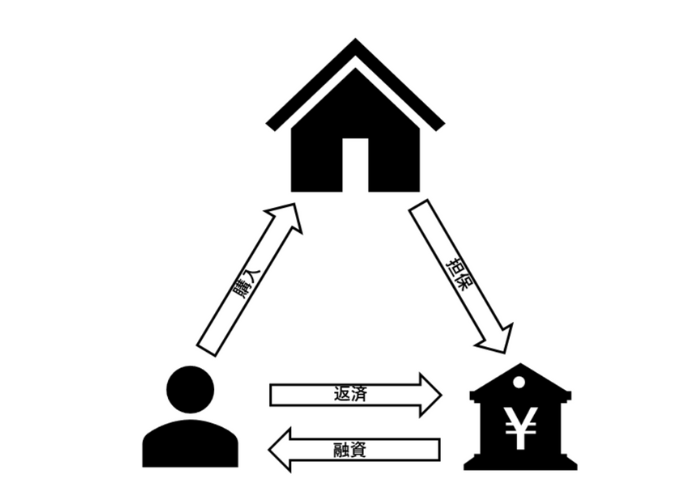

住宅ローンとは、住宅を購入するときに組むローンのことです。住宅を一括で購入することは難しいため、金融機関から購入資金の融資を受けられます。

住宅の購入以外にも借り換えや増改築時にも利用でき、銀行、信用金庫、信用組合、労働金庫などの金融機関が取り扱っています。

ほとんどの金融機関では、住宅ローンの申し込み可能年齢を20歳以上70歳以下(65歳以下の場合もあり)としており、完済時の年齢を80歳としている場合が多くなっています。

また本人が住むための物件が対象になるため、組める住宅ローンは1人につき1つが原則です。

住宅ローンの仕組み

住宅ローンでは、融資(借入)額とは別に利息を支払う必要があります。借入額と利息の合計が返済額となり、それを完済まで毎月支払う仕組みです。最近では、月々の返済額を抑えられる、ローン審査が通りやすいという理由から、住宅ローンを35年で組むケースが多くなっています。

金利(利息の割合)は借入先によって異なり、「変動金利型」、「固定金利選択型」、「全期間固定型」の3種類があります。一見、低金利の方が良さそうですが、手数料や付帯する保障(団体信用生命保険)などもため、一概に低金利が良いと言い切ることはできません。

この項目では、それぞれの金利型のメリットやデメリット、向いている方の特徴について紹介していきます。

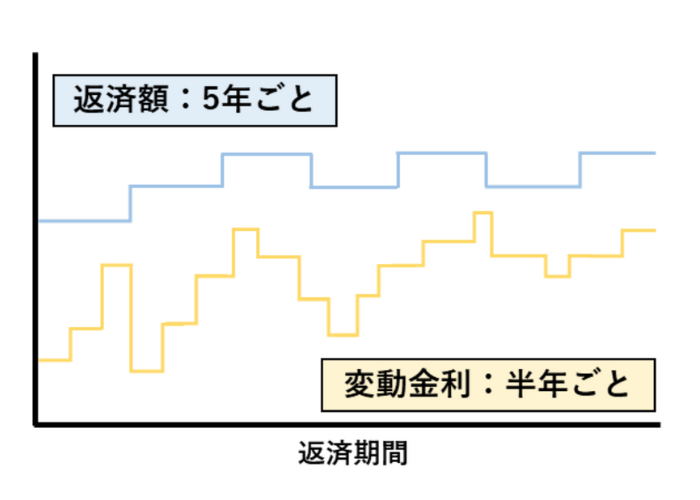

変動金利型

変動金利型では、借入から完済までの期間中、定期的に金利が変化します。通常、金利は半年に一度見直されますが、毎月の返済額は5年間変化しません。返済額は5年ごとに変化しますが、変更前の1.25倍以内に収まることが特徴です。

▷メリット

・他の金利型より低金利の可能性が高い

・近年はマイナス金利政策により低水準の金利が持続しているためお得

▷デメリット

・金利が上がった場合、返済額が他の金利タイプより高くなる可能性がある

▷向いている方

・借入時の返済額をできるだけ抑えたい方

・借入期間が短い方

・住宅ローン控除後に大幅な繰上返済や退職金等での繰上返済を考えている方

・家族構成によって住み替えも視野に入れている方

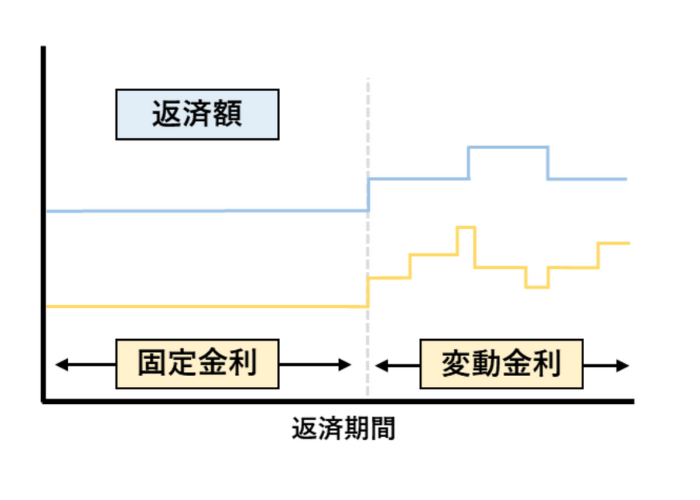

固定金利選択型

固定金利選択型では、借入から完済までの期間中、選択した一定期間の金利が変化しません。例えば35年のローンを組み、5年間の固定金利期間を設定した場合は借入から5年間の金利と返済額はまったく変わりません。契約時に固定金利期間を選択できることが特徴です。

▷メリット

・借入から一定期間の返済額が固定される

・全期間固定型よりも金利が低い

▷デメリット

・借入開始時点で返済額が確定しない

・固定金利期間終了後の金利の動きが予見できない

▷向いている方

・中期間で同じ金利を担保したい方

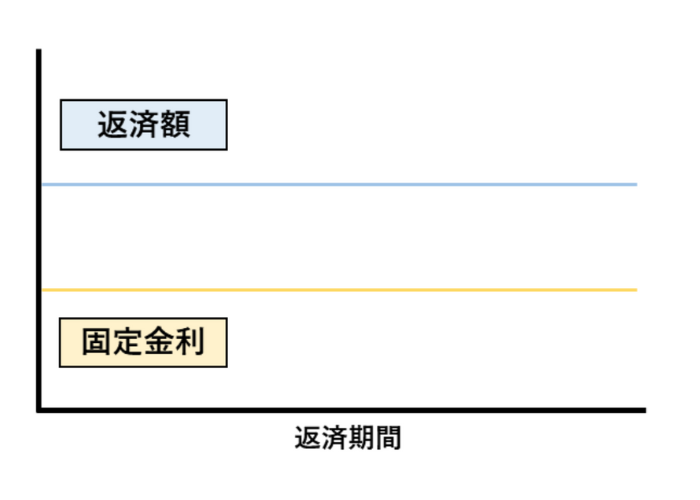

全期間固定型

全期間固定型では、借入から返済までの期間中、金利が変化しません。そのため、情勢の悪化によって金利が上昇した場合も、固定金利で契約した融資の金利は上がらないことが特徴です。その分、変動金利よりも基準の金利は高く設定されています。

▷メリット

・金利が上昇することがない

・返済計画が立てやすい

▷デメリット

・変動金利型より支払い利息が多くなる

・金利が下がっても返済額は変わらない

▷向いている方

・金利上昇のリスクを負いたくない方

・返済額を一定にし、明確な返済計画を立てたい方

・今後のライフプランにおいて住み替えや繰上返済の予定がない方

【じぶんに合った金利タイプを見つけたい方は…】

住宅ローンの種類

住宅ローンの借入は銀行や信用金庫などの金融機関から行います。借入先によって種類が異なり、「民間ローン」、「公的ローン」、「フラット35」に分けられます。

この項目では、住宅ローンの種類とその詳細について解説していきます。

民間ローン

借入先が銀行・信用金庫、JA、ノンバンク、フラット35の場合、住宅ローンは「民間ローン」に分類されます。借入可能額は1億円までですが、返済負担率や融資率などによって額が決まります。返済期間は35年で、完済時年齢が80歳未満であることなどが条件です。金利タイプは「変動金利型」、「固定金利選択型」、「全期間固定型」から選択可能となります。

公的ローン

借入先が財形住宅融資と自治体融資の場合、住宅ローンは「公的ローン」に分類されます。

財形住宅融資の場合、勤務先で財形貯蓄を1年以上続けていること、残高が50万円以上あることなどが条件です。借入可能額は貯蓄残高の10倍(最高4,000万円)までで、金利タイプは5年固定金利型となります。一方で自治体融資の場合、借入条件や融資額の上限、金利タイプは各自治体によって異なります。

フラット35

住宅金融支援機構と民間金融機関が提携して行っている住宅ローンは「フラット35」に分類されます。民間ローンと公的ローンの中間に位置し、雇用形態(契約社員・パートも可)や団体信用生命への加入が任意であるなど適用範囲の広さが特徴です。金利タイプは一律で全期間固定型となります。

【じぶんに合った住宅ローンを見つけたい方は…】

住宅ローンを組む手順

この項目では、実際に住宅ローンを組むときの手順や必要書類について解説していきます。

Step1 仮審査(事前審査)に申し込む

物件の内見後、購入が決まった時点で仮審査(事前審査)に申し込みます。ここでは、金融機関と信用保証会社によって、年収に対する年間返済額の割合や物件金額に対する頭金の拠出額などをもとに審査が行われます。

▷必要書類

・免許証やパスポートなどの本人確認書類

・健康保険証などの勤続先を確認できる書類

・源泉徴収票などの収入に関する書類

・購入予定の物件に関する書類(パンフレットなど)

Step2 正式審査(本審査)

仮審査に通過後、正式審査(本審査)を行います。ここでは、仮審査よりも詳細な審査が行われ、団体信用生命保険の加入有無などが審査されます。

▷必要書類

・免許証やパスポート、住民票、印鑑証明書などの本人確認書類

・源泉徴収票などの収入に関する書類

・購入物件に関する書類(売買契約書、重要事項説明書、見積書や間取り図、登記簿謄本、検査済証など)

Step3 住宅ローン契約(金銭消費貸借契約)

本審査に通過後、金融機関との間に住宅ローン契約(金銭消費貸借契約)を結びます。金利はローン実行時のものが適用されることがほとんどで、担保となる物件には抵当権が設定されます。

Step4 融資実行

契約後、物件の購入資金が申込者の口座に振り込まれます(融資実行)。仮審査から融資実行までは1〜2ヶ月前後かかります。

まとめ

本記事では、住宅ローンの仕組みや種類、組む手順や審査における重要なポイントについて紹介してきました。実際に住宅ローンを組むときには、金利タイプ、借入先や審査の手順を理解しておく必要があります。

金利タイプには変動金利型、固定金利選択型、全期間固定型の3種類あり、メリットとデメリットを把握した上で、ご自身のライフプランに合わせて選ぶことが重要です。また、借入先によって借入可能額や審査基準は大きく異なります。そのため、後悔しない住宅ローン選びのためにも営業担当などに相談することをおすすめします。

ANAの住まいでは、住宅購入に関しての無料相談を受け付けております。この機会にぜひ利用してみてください。