住宅購入を考えている方にとって、資金計画は大きな課題の1つです。この記事では、特にペアローンと呼ばれる住宅ローンの選択肢に焦点を当て、そのメリットとデメリットを解説します。ペアローンについての知識を深めることは、後悔のない住宅購入をするために役立つでしょう。

特に、夫婦での購入を検討している方や、二人暮らしで収入が安定している方にとって、有益な情報を紹介します。

住宅ローンのペアローンとは

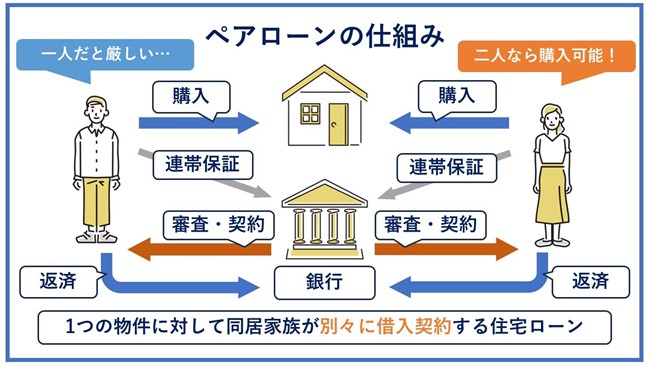

住宅ローンの中でも、ペアローンは特に夫婦やパートナー向けの金融商品という位置づけで、夫婦やパートナーがそれぞれ別々の住宅ローンを組み、互いに連帯保証人になるローンの組み方を指します。この方式を選ぶ最大の理由は、個々の収入に応じたローンを組むことで、借入額や返済プランを最適化できる点にあります。

ペアローンを組むための申込条件は、一般的な住宅ローンと同様に、安定した収入と信用情報が求められます。しかし、ペアローンの場合、二人それぞれの収入や信用状況がローンの承認に影響を与えるため、事前に詳細な資金計画と相談が欠かせません。

夫婦の一方が連帯保証人、収入合算で住宅ローンを契約する場合は、1人分の契約となります。仮に夫が契約者、妻が連帯保証人の場合は物件の持分は夫のみです。一方、ペアローンの場合には、2人分の契約となるため、物件の持分は夫婦で案分するという違いが生じます。また、契約が2人分となることで諸費用が増える点に注意が必要です。

ペアローンの利用を検討している方は、そのメリットとデメリット、さらには適用条件を十分に理解し、自身のライフスタイルや将来設計に合った選択をすることが重要です。

参考:https://anasumai.jp/useful-information/glossary/post-46.html

住宅ローンのペアローンの仕組み

ペアローンの大きな特徴は、夫婦やパートナーがそれぞれ別々に住宅ローンを契約し、互いのローンに対して連帯保証人となる点にあります。この方式では、一方がローンの支払いに困難をきたした場合、もう一方がその責任を負うことになるのがポイントです。この相互の保証関係が、ペアローンの基盤となっています。

それぞれのローン審査は、通常の住宅ローンと同様に行われます。ここで重要なのは、個々の収入や信用状況が審査結果に大きく影響するという点です。例えば、一方が高収入で信用状況が良好でも、もう一方がそれに満たない場合、ローンの承認が難しくなる可能性があります。

さらに、ペアローンではそれぞれのローンに対する契約内容が異なる場合が多く、例えば返済期間や利率などが一方と異なることがあります。これにより、収入やライフプランに合わせた柔軟なローン計画が可能となりますが、同時に両者のローンに対する理解と調整が必要になるでしょう。

ペアローンはそれぞれの財務状況に合わせて、より柔軟に住宅購入の計画を立てることができる一方で、その仕組みを正しく理解し、両者の間でしっかりとした合意形成を行うことが求められます。住宅購入は人生の大きな決断ですから、ペアローンを選択する際は、その特徴と仕組みを十分に理解し、双方が納得のいく計画を立てることが重要です。

住宅ローンのペアローンと収入合算の違い

収入合算とは、通常は夫婦やパートナーの収入を合わせて、総収入として計算することです。収入合算を利用することで、個々の収入では不十分な場合でも、より高額のローンの承認を受ける可能性が高まります。

この制度は、世帯全体の経済力を反映させることで、ローンの審査基準を満たしやすくするために用いられます。夫婦やパートナーが共同で資産を購入する際に有効な手段です。

ペアローンか収入合算の違いをそれぞれまとめると、以下のようになります。

|

|

ペアローン |

収入合算 |

|

|

|

連帯保証型 |

連帯債務型 |

|

|

申込み控除 |

夫婦それぞれが住宅ローン控除の対象となる |

主債務者のみが住宅ローン控除の対象となる |

夫婦それぞれが住宅ローン控除の対象となる |

|

連帯保証人 |

お互いに連帯保証人になる |

収入合算者が連帯保証人になる |

ならない |

|

連帯債務者 |

ならない |

ならない |

収入合算者が連帯債務者になる |

|

住宅ローンの本数 |

2本 |

1本 |

1本 |

|

契約者 |

夫婦それぞれ |

夫婦のどちらか一方 |

夫婦のどちらか一方 |

|

住宅ローン控除 |

夫婦それぞれに適用 |

主債務者にのみ適用 |

連帯債務者にも適用 |

|

団体信用生命保険 |

夫婦それぞれで加入 |

主債務者のみが加入 |

主債務者のみが加入 |

|

事務手数料 |

2回分 |

1回分 |

1回分 |

|

物件の持分 |

夫婦で按分 |

主債務者のみ |

夫婦で案分 |

ペアローンでは、夫婦それぞれが住宅ローン控除の対象となります。これは、夫婦がそれぞれに住宅ローンを契約するため、それぞれの所得に対して控除が適用されるからです。

収入合算の連帯保証型では、主債務者のみが住宅ローン控除の対象となります。これは、夫婦のどちらか一方が住宅ローンを契約し、もう一方が連帯保証人となるため、主債務者の所得にのみ控除が適用されるからです。一方、収入合算の連帯債務型では、夫婦それぞれが住宅ローン控除の対象となります。これは、連帯債務者も住宅ローンの返済義務を負うため、それぞれの所得に対して控除が適用されるからです。

このようにペアローン、収入合算、それぞれで取り扱いが異なるため、それぞれの特徴を理解しておきましょう。

住宅ローンのペアローンを組むメリット

ペアローンを選択することには、以下のメリットがあります。これらのメリットを知ることで、賢い住宅購入のための判断基準になるでしょう。ペアローンを組むことの利点を詳細に解説していきます。

- ・借入額を増やせる

- ・団体信用生命保険にそれぞれ加入できる

- ・住宅ローン控除をそれぞれが受けられる

借入額を増やせる

利点の1つは、より大きな借入額を実現できる点にあります。通常の住宅ローンでは、契約者の収入や信用状況に基づいてローン額が決定されますが、ペアローンでは二人の収入を合算することで、より高額のローンを組むことが可能です。

これにより、希望するエリアや広さの物件を購入する選択肢が広がります。特に、単独契約では収入が不足するケースや高額な物件を検討している場合には、この点は大きな魅力と言えるでしょう。

団体信用生命保険にそれぞれ加入できる

次に挙げられるのが、それぞれが団体信用生命保険に加入できることです。団体信用生命保険は、住宅ローン借入者が死亡したり重度の障害を負ったりした場合に、残った住宅ローンの債務を免除してくれる保険です。

ペアローンでは両者がそれぞれこの保険に加入することができ、もし何らかの不幸があった場合でも、生存しているパートナーの負担を軽減します。これは、家族の将来の安心に関わるメリットです。

関連記事:住宅ローンと加入する「団体信用生命保険」とは?種類や加入時の注意点を解説

住宅ローン控除をそれぞれが受けられる

ペアローンのもう1つの大きな利点は、住宅ローン控除をそれぞれが受けられることです。住宅ローン控除は、住宅ローンの利子に対して受けられる税金の減税措置です。通常の住宅ローンでは、契約者のみ適用されますが、ペアローンでは夫婦やパートナーそれぞれが独立してこの控除を受けることができます。

これにより、節税効果が大きくなり、長期的な資金計画において大きなメリットとなるでしょう。

これらを理解することで、住宅購入を検討している方々は、自分たちの状況に最適なローン選択を行うことができます。ペアローンは、共働きのカップルにとって特に有益な選択肢です。その多くの利点を活用すれば、住宅購入の時に、賢い選択ができるでしょう。

住宅ローンのペアローンを組むデメリット

ペアローンの選択はメリットがある一方、デメリットもあります。しかし、事前に理解しておくことで、デメリットをカバーすることは可能です。それぞれのデメリットと、具体的な対応策も解説します。

- ・一方の収入が減った場合、返済の負担が大きくなる

- ・一方が亡くなった場合でもローンは残る

- ・離婚する場合、ペアローンがリスクになる可能性も

一方の収入が減った場合、返済の負担が大きくなる

デメリットの1つは、一方の収入が減少した場合、返済の負担が増大することです。例えば、片方が職を失ったり、長期の病気になったりすると、残った方の収入だけでローン全体を支払うことになり、経済的な負担が増えます。

対応策としては、ローンを組む前に十分な貯蓄を確保する、または保険に加入してリスクをカバーすることが考えられます。さらに、収入の変動に対応できるように、柔軟な返済計画を立てることも重要です。

一方が亡くなった場合でもローンは残る

ペアローンを組んでいる場合、もし一方が亡くなったとしてもローンは残ります。これは、生き残ったパートナーにとって大きな負担となり得ます。特に、死亡したパートナーが主な収入を支えていた場合、ローン返済に苦しむことになるでしょう。

このデメリットに対処するためには、生命保険に加入しておくことが重要です。もし何らかの不幸が起きた場合、保険金がローン返済に役立てられるため、残されたパートナーの負担を軽減できます。

離婚する場合、ペアローンがリスクになる可能性も

最後に、ペアローンは離婚の際にリスクとなる可能性があります。離婚が成立した場合、ローンの責任は両者に残ります。これは、元のパートナーがローンを支払い続ける意思があるかどうかにかかわらず、返済責任が生じることを意味します。これを回避するための対策としては、離婚する際にローンの責任をどのように分割するかを明確に決めることが重要です。

また、離婚前にローンを完全に返済するか、物件を売却してローンを清算することも検討すべきです。

ペアローンは、多くの場合、住宅購入のための便利な手段ですが、このようなデメリットにも留意して、活用する必要があります。リスクを理解し、適切な対策しておくことで、より安全な住宅購入計画を立てることができるでしょう。

住宅ローンのペアローンが向いている人

住宅ローンの中でも、ペアローンは特定の条件を満たす人にとって非常に有利な選択肢となり得ます。どのような人がペアローンに向いているかを解説します。

- ・収入が安定している夫婦や、パートナーがいる方

- ・ペアで長期的な計画を立てられる方

- ・将来の資産形成を考えている方

- ・互いに支援し合える関係性を持つ方

両者の収入を合算してローンの審査が行われるため、収入が安定している夫婦やパートナーに最適です。この場合、高額のローンを組むことが可能になり、より広い選択肢から住宅を選ぶことができます。また共同で長期計画を立て、それを実行できるパートナーがいる方は、ペアローンを利用することで、計画的な返済が可能になるでしょう。

ペアローンを利用することは、将来の資産形成にも寄与します。共有名義で住宅を購入することで、資産としての価値が両者に帰属し、経済的に安定させることが可能です。そして、万一の事態が発生した際、例えば一方が収入を失った場合でも、互いに支援し合うことができる関係性を持つ人々には、ペアローンが適しています。これは、返済負担を共有し、リスクを分散できるからです。

これらの条件に当てはまる人々にとって、ペアローンは住宅購入の際の大きな助けとなります。安定した収入、共同での計画立案、資産形成、互いの支援という側面から、ペアローンはこれらの目標を共に共有するために、効果的な手段です。

まとめ

ペアローンは、共に長期的な計画を立て、将来の資産形成を目指すパートナーがいる方にとっては、有益な選択です。

リスクをしっかり理解し、適切な対策を講じることで、大きな利点があります。検討する際には、収入の安定性、計画性、将来の資産形成の観点、そして互いの支援体制を考慮に入れ、最適なローンを選びましょう。

ANAの住まいでは、住宅購入に関する無料相談を行っています。不動産を購入したいものの、なかなか一歩を踏み出せずにいるという方は、この機会に一度相談してみてはいかがでしょうか。