住宅購入時にはさまざまな補助金・減税制度を利用することが可能です。しかし、補助金や減税制度の中は、知らなければ利用できないものも多いものです。家は動くお金が大きいこともあり、知っているだけで100万円以上お得になるケースも珍しくありません。

本記事では、住宅購入時に利用できる補助金や減税制度、その他費用を抑えるコツなど分かりやすく解説していきます。

【2023年版】家を買うときに利用できる補助金制度

家を買うときに利用できる補助金にはいくつかの種類があります。ここでは、2023年時点で利用できる、以下の補助金についてご紹介していきます。

- ・こどもエコすまい支援事業

- ・ZEH補助金制度

- ・自治体の補助金制度

こどもエコすまい支援事業

こどもエコすまい支援事業は子育て世帯や若者夫婦世帯(夫婦のいずれかが39歳以下の世帯)が省エネ性能の高い住宅を取得する際に交付される補助金です。

新築住宅の新築や購入、リフォームが対象で、新築住宅の新築や購入の場合は最大100万円の補助金を受け取ることができます。

|

利用要件 |

|

|

対象となる期間 |

|

|

補助金額 |

1,000,000円/戸 |

|

交付申請期限 |

令和5年3月下旬から令和5年12月31日 |

対象となる住宅はZEH基準であるなど一定の省エネ性能を満たす必要があります。また、省エネ性能の高い住宅にするには、そうでない住宅と比べて初期費用がかかってしまう可能性がある点に注意が必要です。さらに、省エネ性能を有するかどうかを調べるためにも費用がかかります。

こどもエコすまい支援事業を利用するには、住宅の新築を依頼する会社が事業者登録を済ませている必要があるため、事前に確認しておくようにしましょう。

参照:こどもエコすまい支援事業

ZEH補助金制度

ZEH補助金制度は、ZEHなど一定の省エネ住宅を満たす住宅を取得する人に対して補助金が出されるものです。

|

利用要件 |

|

|

補助金額 |

|

ZEH補助金を受けるには、新築する住宅がZEHやZEH+など一定の省エネ性能を満たす必要があります。

上記は2022年度の補助金額です。2023年度も予算が組まれたため、事業の継続がほぼ確定しましたが、実施時期や条件などは詳細が決まっていません。2022年度のZEH支援事業については以下をご覧ください。

自治体の補助金制度

上記は全国を対象とした補助金制度ですが、お住まいの自治体によっては、個別に補助金制度が設けられていることがあります。

例えば、東京都の場合は「東京ゼロエミ住宅」の助成事業として新築住宅や、新築住宅に載せる太陽光発電を載せる場合など、蓄電池や架台に対して助成を受けることが可能です。

【東京都の場合】

|

利用要件 |

|

|

対象となる期間 |

|

|

補助金額 |

|

|

交付申請期限 |

令和5年3月31まで |

なお、この補助金はこどもエコすまい支援事業との併用もできます。

家を買うときに利用できる減税制度・軽減措置

家の購入時に、補助金以外に活用したいのがさまざまな減税制度や軽減措置です。

家の購入は大きなお金が動くこともあり、発生する税金が大きなものになる可能性があります。ここでご紹介する減税制度や軽減措置をしっかり活用するようにしましょう。具体的には、以下のようなものです。

- ・住宅ローン減税制度

- ・住宅取得等資金の贈与税非課税の特例

- ・認定住宅等の新築等の優遇制度

- ・登録免許税の軽減措置

- ・不動産取得税の軽減措置

- ・固定資産税の軽減措置

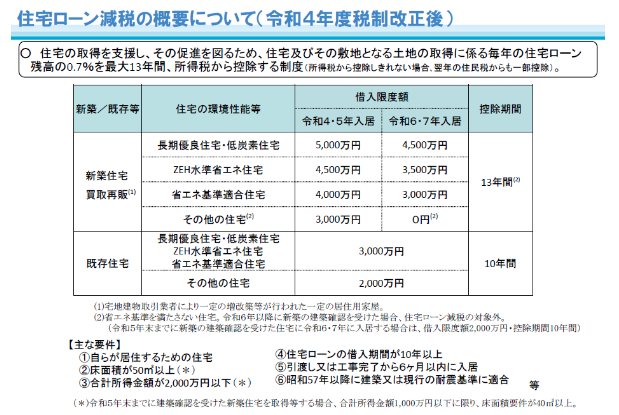

住宅ローン減税制度

住宅ローン減税は、一定の要件を満たす住宅を、住宅ローンを組んで購入するときに受けられる税金制度で、住宅ローン年末残高の0.7%分を所得税と住民税から控除できます。

|

適用要件 |

|

|

控除期間 |

13年間 |

|

控除率 |

0.7% |

|

借入限度額 |

3,000万円~5,000万円(令和4・5年に入居) |

借入限度額については、入居年と住宅の性能によって以下のように異なります。

引用:国土交通省「住宅ローン減税」

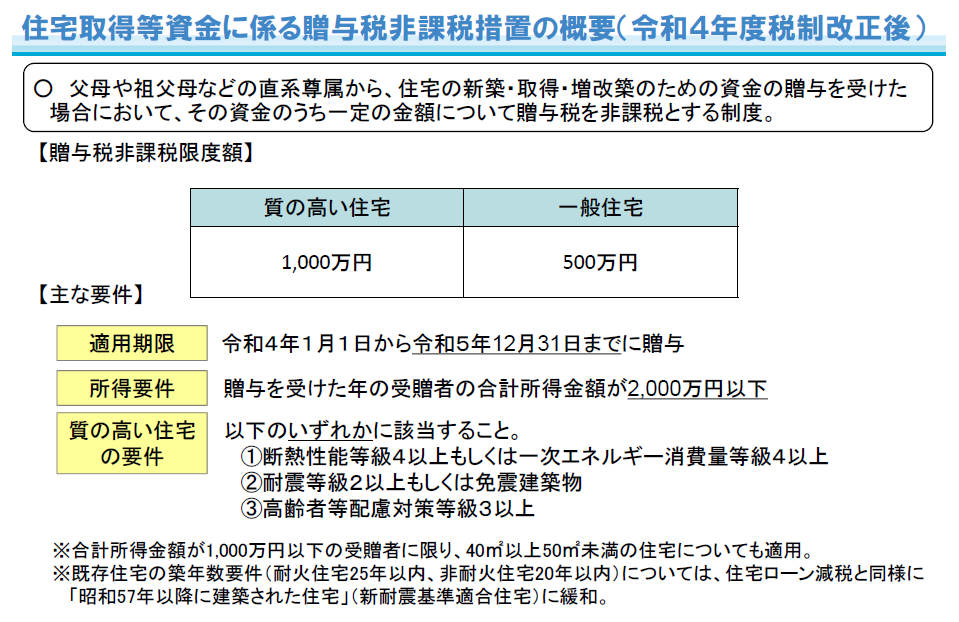

住宅取得等資金の贈与税非課税の特例

住宅取得等資金の贈与税非課税の特例は、住宅の取得にあたり、その資金の一部についてご両親などから贈与を受けた場合、一定額が非課税となる制度です。

|

適用要件 |

|

|

控除期間 |

令和4年1月1日から令和5年12月31日 |

|

控除額 |

|

引用:国土交通省「住宅取得等資金に係る贈与税の非課税措置」

なお、贈与税の計算では毎年110万円まで基礎控除として計上することが可能なので、本特例を利用すれば質の高い住宅の場合で1,110万円まで、一般住宅の場合で610万円まで控除を受けることができます。

上記は暦年課税の場合ですが、2,500万円まで非課税になる相続税精算課税制度を利用することも可能で、その場合は最大3,000~3,500万円が非課税となります。

認定住宅等の新築等の優遇制度

認定住宅等の新築等の優遇制度とは、認定長期優良住宅など一定の要件を満たす住宅を新築した場合に適用を受けられる優遇制度で、建物の面積に応じて所得税や住民税から控除を受けることが可能です。

|

適用要件 |

|

|

控除期間 |

居住年のみ |

|

控除率 |

10% |

|

最大控除額 |

100万円 |

本特例は住宅ローンを利用しなくても適用を受けることができる優遇制度であり、一方で住宅ローン控除とは併用できません。

実質的に、住宅ローンを利用する場合は住宅ローン控除を、住宅ローンを利用しない場合は本特例を利用する、といった形になることが多いでしょう。

登録免許税の軽減措置

住宅新築にあたり、登記をする必要がありますが、その際に登録免許税を納めなければなりません。この登録免許税についても軽減措置があります。

<適用要件>

- ・住宅用家屋の取得であること

- 登録免許税の軽減措置については、特別な手続きは不要です。

|

項目 |

軽減税率 |

|

|

住宅用家屋の所有権の保存登記 |

1,000分の1.5 |

|

|

住宅用家屋の所有権の移転登記 |

1,000分の3 |

|

|

特定認定長期優良住宅・認定低炭素住宅の所有権の保存登記 |

1,000分の1 |

|

令和6年3月31日までの取得の際に適用を受けることができます。

不動産取得税の軽減措置

不動産を取得した個人や法人に対しては、不動産取得税が課されます。

<適用要件>

- ・住宅用家屋の取得であること

- ・課税床面積が50㎡以上240㎡以下

不動産取得税はの税率は通常4%ですが、令和6年3月31日まで3%に減税されます。さらに、新築住宅の場合は以下のように軽減を受けることが可能です。

建物:1,200万円(認定長期優良住宅の場合は1,300万円)

土地:(固定資産税評価額×1/2×3%)-控除額(下記AかBの多い金額)

A=4万5,000円

B=(土地1㎡当たりの固定資産税評価額×1/2)×(課税床面積×2)×3%

なお、不動産取得税の軽減を受けるためには、住宅新築後、半年~1年後に送られてくる書類一式を持って地域振興局などで手続きする必要があります。

自分で手続きしなければ軽減措置を受けられないという点には注意が必要です。

固定資産税の軽減措置

毎年1月1日時点の不動産の所有者は固定資産税を納める必要があります。土地のうえに建物が建っている場合、固定資産税についても軽減を受けることが可能です。

<適用要件>

- ・住宅用家屋が建てられていること

- 固定資産税の軽減措置は、200㎡以下の小規模住宅用地部分と、200㎡超のその他の部分で、以下のように軽減率が異なります。

|

|

面積 |

軽減率 |

|

小規模住宅用地 |

200㎡以下 |

1/6 |

|

その他の住宅用地 |

200㎡超 |

1/3 |

また、建物についても、上記土地についての特例の適用を受けられる場合は、新築から3年間(3階建以上の耐火建築物の場合は5年間)、1/2にできる特例があります。

固定資産税の特例については、土地の上に建っている建物を解体した場合には適用を受けられなくなってしまう点に注意が必要です。

家を買うときにかかる費用を抑えるコツ

最後に、家を買うときにかかる費用を抑えるコツをご紹介します。

・保険料の不要な補償を外す

住宅を購入するときは、火災保険に加入することになります。火災保険にはさまざまな補償がついてきますが、その内容をしっかり確認して、不要なものは外すなどするとよいでしょう。例えば、水災への補償などは、高台にある土地であれば不要であるケースも多いです。もちろん、手厚ければ手厚いほど安心できるのは確かなのですが、一つ一つについて本当に必要かどうか確認することが大切です。

まとめ

今回は、家を買うときの補助金や減税制度、その他の費用を抑えるコツについてご紹介しました。補助金や減税制度については、知っているか知らないかで100万円以上の差が出ることもあります。

これから家の購入を考えている方は、まずは本記事に書かれている補助金や減税制度について、利用できないかどうか確認してみるとよいでしょう。

また、家を購入するタイミングによって、利用できる制度は異なります。補助金や減税制度を利用できるかについては、住宅のプロに相談するとよいでしょう。ANAの住まいでは、無料でオンライン個別相談を受けることが可能です。

家の購入で補助金や減税制度を利用したいと考えている方は、最初にANAの住まいの無料オンライン個別相談を受けてみるのがおすすめです。