住宅ローン控除を受けるには初年度の確定申告が必要!必要書類ややり方を解説

住宅ローンを契約してマイホームを取得した場合、住宅ローン控除の適用を受けることによって税負担を軽減できます。しかし、自動的に適用を受けられるわけではなく、初年度に確定申告が必要なので注意が必要です。

この記事では、住宅ローン控除とは何か、適用を受けるために必要な確定申告の手続き方法や必要書類などについて解説します。住宅ローン控除の確定申告手続きについて詳しく知りたい方は、是非参考にしてください。

住宅ローン控除を受けるには初年度の確定申告が必要

マイホームの購入を促進する目的で導入されている住宅ローン控除ですが、自動的に適用されるわけではありません。

住宅ローン控除の適用を受けるためには初年度に確定申告が必要です。所得税の確定申告を自身で行っている方は2年目以降も手続きが必要ですが、会社員で年末調整によって納税が完了している方は確定申告が不要です。

そもそも住宅ローン控除とは何なのか、住宅ローン控除の適用条件などを詳しく見ていきましょう。

そもそも住宅ローン控除とは

住宅ローン控除とは、住宅ローンを契約してマイホームを新築・取得し一定条件に該当し、一定要件を満たした場合に利用できる所得税の税額控除です。

一定の要件を満たしていれば、年末の時点における住宅ローン残高の0.7%分の税金を最高13年間控除できます。所得税から税額を控除しても控除枠が余る場合は、一部住民税から控除することも可能です。控除額の上限は新築・中古、住宅の環境性能によって変化します。

住宅ローン控除の適用条件

住宅ローン控除の適用を受けるには、一定の条件を満たさなくてはなりません。主な条件は以下の通りです。

- 【新築の場合】

- ● 控除を受ける本人が住宅取得後6か月以内に入居し、引き続き入居する

- ● 家屋の床面積(登記面積)が50㎡以上ある

- ● 床面積の2分の1以上が居住用である

- ● 控除を受ける方のその年の合計所得が2,000万円以下である

- ● 住宅ローンなどの返済期間が10年以上で、分割して返済するものである

中古住宅の場合は新築住宅の条件に以下の条件が追加されます。

- 【中古の場合】

- ● 1982年(昭和57年)以降に建築された住宅である

- ● 現行の耐震基準に適合している

他にも条件があるほか、改正によって条件が変化する可能性があるため、最新情報を常に確認しましょう。住宅ローン控除について詳しく知りたい方は、以下の記事を参考にしてください。

関連記事:【2023年】住宅ローン控除とは?税金がいくら戻ってくるのか徹底解説

初年度の住宅ローン控除のための確定申告はいつ?

住宅ローン控除の適用を受けるためには、住宅ローンを契約してマイホームを新築・取得した翌年の2月16日~3月15日までの間に確定申告を行わなくてはなりません。

仮に2024年にマイホームを新築・取得した場合、2025年2月16日~3月15日までに確定申告を済ませれば、住宅ローン控除の適用を受けることができます。

初年度の住宅ローン控除のための確定申告に必要な書類

住宅ローン控除の適用を受けるためには、初年度に確定申告を行う必要がありますが、その際には以下のような書類が必要です。

|

必要な書類 |

取得方法 |

概要 |

|

確定申告書 |

税務署 |

確定申告書はAとBの2種類あり、会社員の場合は原則Aを選択 |

|

マイナンバーを確認できる書類の写し |

市区町村窓口 |

マイナンバーカードがある場合は両面の写し |

|

源泉徴収票 |

勤務先 |

所得金額の証明、源泉徴収された所得税を把握するのに使用。税務署への提出は不要 |

|

(特定増改築等)住宅借入金等特別控除額の計算明細書 |

税務署 |

住宅ローン控除の適用を受けるために必要な書類 |

|

住宅取得資金に係る借入金の年末残高証明書 |

金融機関 |

借入先の金融機関から発行される年末時点のローン残高を証明する書類 |

|

登記事項証明書 |

法務局 |

住宅ローン控除の適用を受けるにあたって必要 不動産の所有者であることを証明 |

|

不動産売買契約書や工事請負契約書の写し |

不動産会社 |

土地の売買、建売住宅を購入した場合に必要 |

上記は一般的な必要書類です。住宅ローン控除の適用を受ける住宅の種類によって必要書類が異なる、改正によって必要書類が変わる可能性があるため、国税庁のHPで最新情報を確認しましょう。

初年度の住宅ローン控除のための確定申告のやり方

会社員の中には、年末調整で納税に関する手続きが済んでおり、確定申告に慣れていないという方も少なくありません。不備なく確定申告を完了させるには、どのような流れで確定申告を進めるのかを事前に把握しておくことが大切です。

確定申告の主なやり方は以下の通りです。この流れについては、国税庁にて解説されているものです。

この流れに従って、具体的な手続きを解説していきます。

初年度の住宅ローン控除のための確定申告書類の書き方

住宅ローン控除の適用を受けるために必要な確定申告書類の書き方について説明します。なお、書類の様式が変わる可能性もあるため、以下の国税庁のHPで最新の情報を確認してください。

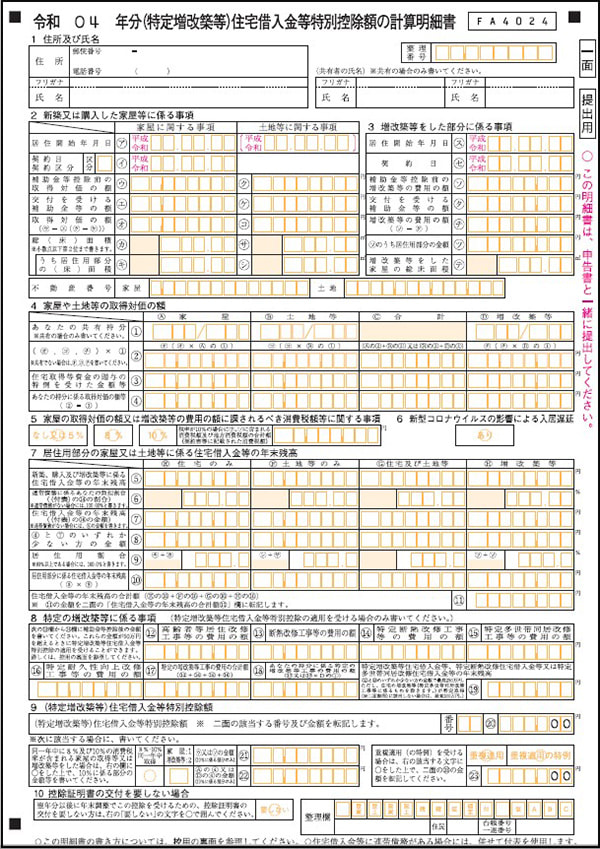

(特定増改築等)住宅借入金等特別控除額の計算明細書

まずは(特定増改築等)住宅借入金等特別控除額の計算明細書の書き方を説明します。

参照:

参照:【1 住所及び氏名】

住所や氏名を記載します。対象の住宅が共有の場合は、右側の欄に必要事項を記載します。

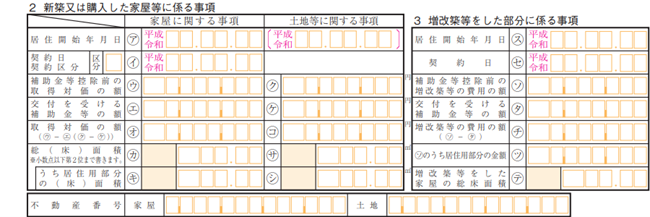

【2 新築又は購入した家屋等に係る事項】

(ア)は住民票を移した日、(イ)売買契約書に記載された契約の締結日です。(イ)の区分欄には、注文住宅は「1」、分譲・中古住宅は「2」を記入します。(ウ)と(ク)には、売買契約書に記載されている住宅・土地それぞれの取得価格を記入し、(オ)と(コ)を計算します。

(カ)と(サ)には、登記事項証明書の内容を確認してそれぞれの面積、(キ)と(シ)には、100%住居用として使用している場合は(カ)と(サ)と同じ面積を記入します。

【4 家屋や土地等の取得対価の額】

①は共有の場合における自分の持分です。共有でない場合は空欄で問題ありません。②は取得価格に自分の持分を掛けた金額を記入します。③は贈与の特例を受けた場合に記入し、④は②から③を引いた結果を記入します。

【5 家屋の取得対価の額又は増改築等の費用の額に課されるべき消費税額等に対する事項】

住宅を購入した際の消費税率を選択します。また、売買契約書に記載されている消費税の金額を記入します。

【6 新型コロナウイルスの影響による入居遅延】

入居時に新型コロナウイルスの影響を受けた場合は〇をつけます。影響を受けていない場合は空欄で問題ありません。

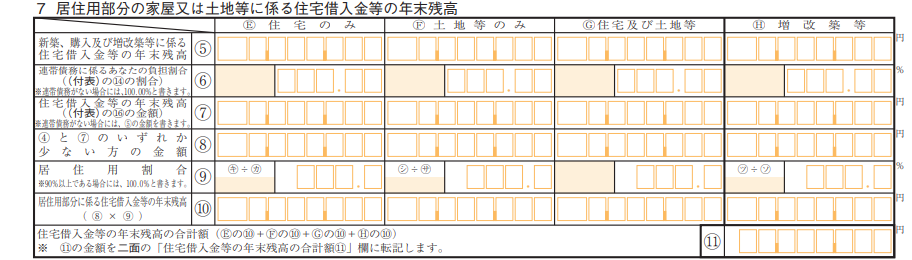

【7 居住用部分に家屋又は土地等に係る住宅借入金等の年末残高】

⑤は住宅ローンの年末残高証明書に記載されている年末時点でのローン残高を記入します。⑥は連帯債務の場合は自分の負担割合、連帯債務でなければ「100.00」と記入します。

⑦は連帯債務がある場合に「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算証明書」を使用し、年末残高の計算結果を記入する欄です。連帯債務がない場合は⑤と同じ金額です。

⑧は④と⑦の少ないほうの金額、⑨は全て住居使用の場合は「100.0」、事業使用の部分がある場合は住居使用の割合を記入します。なお、住居使用が90%以上であれば「100.0」です。⑩は⑧×⑨を記入、⑪は⑩を転記します。

【9 (特定増改築等)住宅借入金特別控除額】

二面において該当した項目の番号および⑳に記載した数字を転記します。

【10 控除証明書の交付を要しない場合】

2年目以降も確定申告する場合のみ〇をつけます。

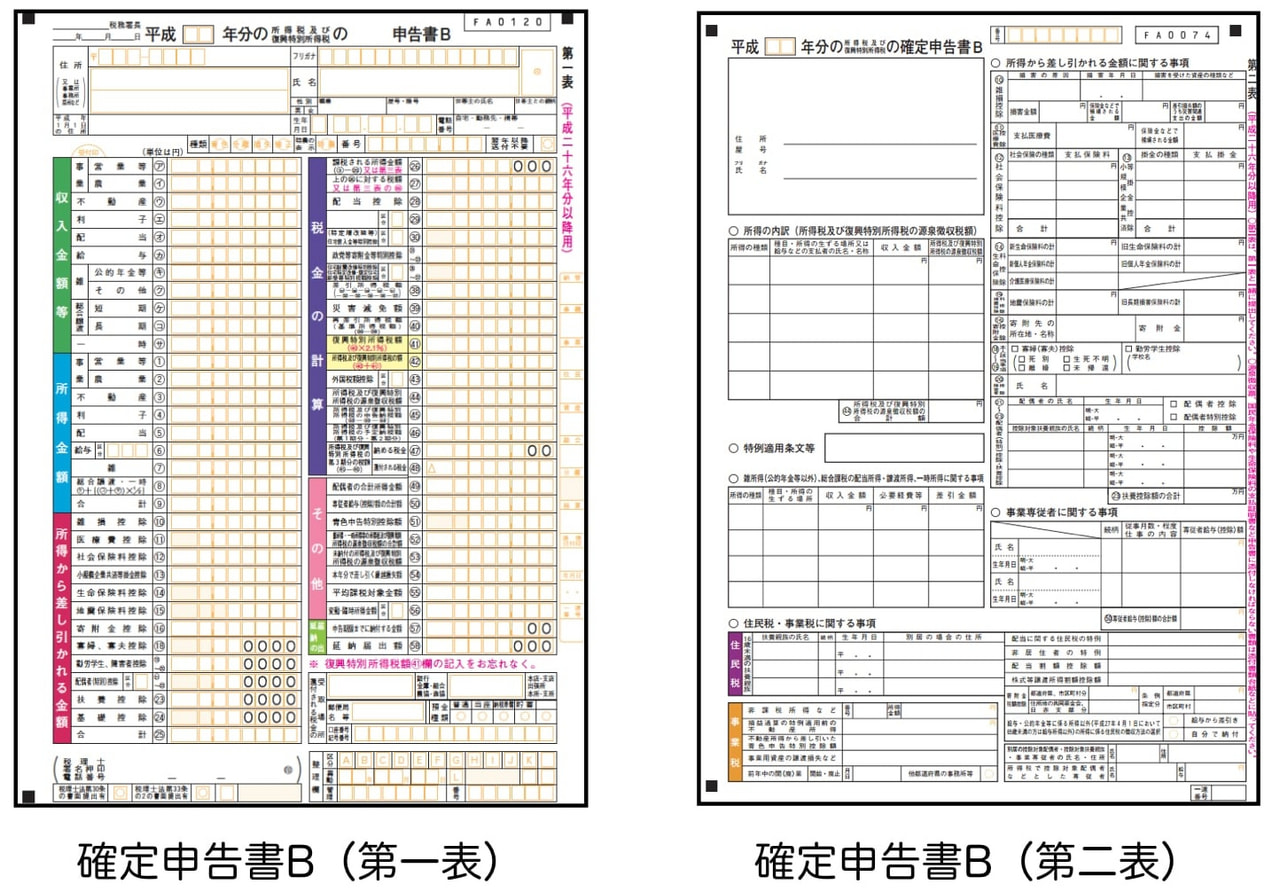

確定申告表(第一表・第二表)

続いて確定申告表(第一表・第二表)の書き方を説明します。

【確定申告書 第一表】

㉞には「(特定増改築等)住宅借入金等特別控除額の計算明細書」一面の⑳の数字を転記します。「区分1」は東日本大震災の被災者の方が特例の適用を受ける場合に記入します。「区分2」は給与所得者が既に年末調整で控除の適用を受けている場合に「1」を記入します。

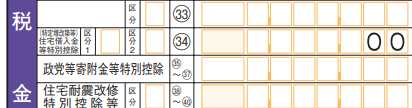

【確定申告書 第二表】

![]()

「特例適用条文等」の欄に居住開始日を記入します。住宅借入金等特別控除の控除額の特例に該当する場合には〇の中に特のマーク、認定住宅等の新築等に係る住宅借入金等特別控除の特例に該当する場合には〇の中に認のマークを記入します。

それ以外の部分は源泉徴収票を見ながら記入し、住宅ローン控除以外の控除を受ける場合には、その金額についても記入が必要です。

初年度の住宅ローン控除のための確定申告の手続き方法

確定申告書を作成した後は、以下のいずれかの方法で作成した確定申告書を提出します。

- ● e-Taxで提出する

- ● 管轄の税務署窓口へ持参する

- ● 管轄の税務署窓口へ郵送する

それぞれの方法について詳しく見ていきましょう。

e-Taxで提出する

e-Taxとは、電子申告のことです。e-Taxを利用することで、スマートフォンやパソコンから手軽に電子申告を行うことが可能です。パソコンで行う場合はマイナンバーカード、ICカードリーダライタが必要なので、事前に準備しておきましょう。

マイナンバーカードがない場合でも、税務署でIDとパスワードを発行しておくことで利用できます。税務署に行く、郵送の手間を省きたい方におすすめです。

管轄の税務署窓口へ持参する

管轄の税務署に直接持ち込むことで確定申告を完了させることも可能です。不備があってもその場で修正できるため、安心というメリットがあります。

ただし、確定申告の申請期間である2月16日~3月15日は税務署の窓口が混雑する可能性が高いので注意が必要です。時間に余裕がある、確実に完了させたい方におすすめです。

管轄の税務署窓口へ郵送する

管轄の税務署窓口へ郵便または信書便で送ることによって確定申告を完了させることも可能です。提出日は郵便局で処理された消印の日付となるため、時間に余裕を持って提出しましょう。

内容を自身で保管したい場合は、返信用封筒を同封することで控えを返送してもらうことが可能です。税務署が遠方で持参するのが困難な方におすすめです。

初年度の住宅ローン控除のための確定申告をする際の注意点

会社員といった給与所得者の中にはふるさと納税にて確定申告が不要であるワンストップ特例制度を利用している方も多いことでしょう。

しかし、住宅ローン控除の初年度には確定申告が必須であり、ワンストップ特例制度が利用できないのです。そのため、納税時にはワンストップ特例制度ではなく、確定申告する旨を記載するとともに、確定申告では忘れずに寄付金控除の申請をしましょう。

初年度の住宅ローン控除のための確定申告を忘れた場合どうなる?

住宅ローン控除の適用を受ける際は、初年度の確定申告を忘れた場合でも、5年以内であれば還付申告をすることで過去5年分まで遡って還付を受けることが可能です。

還付申告の対象は還付申告の対象となる年の翌年1月1日から5年間です。例えば、2024年に住宅を購入して確定申告を忘れた場合は、2025年1月1日~2029年12月31日まで還付申告できます。

5年を超えた場合は還付申告ができず、払い過ぎた所得税が還付されないので注意してください。

まとめ

住宅ローンを契約してマイホームを新築・取得した場合は、住宅ローン控除の適用を受けることによって所得税の負担を軽減できます。

ただし、住宅ローン控除は自動的に適用されるものではなく、適用を受けるにはマイホームを取得した翌年に確定申告を行わなくてはなりません。

会社員の場合は初年度のみ確定申告が必要で、翌年以降については年末調整で適用を受けられます。確定申告に慣れていない方は不備が生じる可能性があるため、事前に手続き方法や必要書類を確認しておきましょう。

ANAの住まいでは、住宅購入に関する無料相談を行っています。住宅ローン控除に関する疑問を抱いているという方はこの機会に一度相談してみてはいかがでしょうか。