住宅購入の流れをイラストで解説!家を買う時にまずやることとは

当記事は「どんな流れで住宅購入すればいいのかわからない」「ローンの申し込みと住居探しをどのように進めればいいかわからない」そんな疑問を解決します。

住宅購入を検討しているほとんどの方は、人生で初めての住宅購入です。手順がわからないのも無理はありません。しかし実は、住宅探し〜入居までの手順は難しくありません。不動産やハウスメーカーも手助けしてくれるので、必要な手順を覚えてスムーズに新生活を迎えましょう。

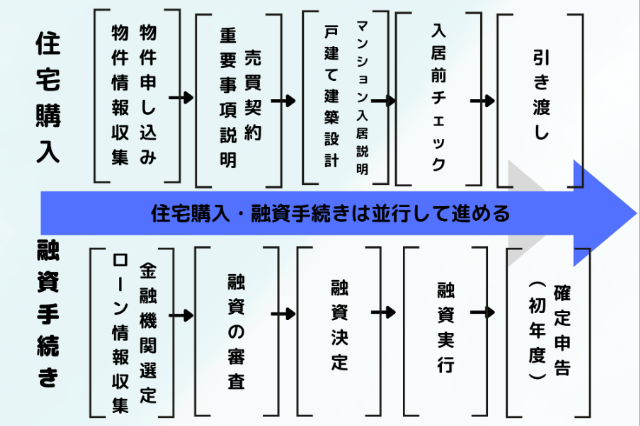

【物件編】住宅購入の流れを解説

物件探しから入居までの流れを上記のイラストにまとめました。住宅を現金一括で購入する場合は上の手順のみで問題ありませんが、住宅ローンを組むのなら同時進行で融資の手続きも進めておかなければなりません。

ここではまず、物件情報収集から引き渡しまでの5ステップについて解説します。

物件の情報収集と問い合わせ

住宅を探す場合、まずは戸建て、マンション問わずに情報収集するのがポイントです。住宅の相場感を培うために、まずはどの地域にどんな物件がどういった価格で売りに出されているのか、情報を大量に蓄えて相場感を養いましょう。

物件タイプごとの情報収集手段を下記の表にまとめました。ぜひ参考にしてください。

| 新築分譲マンション | 不動産ポータルサイト・不動産会社を訪問・土地開発業者の会員サービス・チラシ・SNS |

| 中古分譲マンション | 不動産ポータルサイト・不動産口コミサイト・不動産会社を訪問・SNS |

| 新築戸建て | 不動産ポータルサイト・不動産会社を訪問・住宅展示場・チラシ・SNS |

| 中古戸建て | 不動産ポータルサイト・不動産会社を訪問・SNS |

| 注文住宅 | ハウスメーカー・住宅展示場・無料相談会 |

自分たちに合った地域や物件を見つけるまで、最低半年は情報収集に努めましょう。「物件が先に取られてしまう」と焦ってしまうのも無理はありませんが、半年先でも探せば良い物件や土地は必ずあります。住宅購入は長期戦です。

気になる物件の見学・間取りのイメージをふくらませる

情報収集の過程で見つけた優良物件はマークしておきましょう。検討中に物件を取られる可能性を考慮して、5つ以上はピックアップしておきたいところです。

日当たりや近隣の環境など、図面上の間取りではわからない情報はたくさんあります。また内見のときは、ただ間取りを見るのではなく実際にここに住んだ場合に必要な設備、どこになにを設置するのかまでイメージするとよいでしょう。

注文住宅の場合は打ち合わせ

既存住宅を探すのではなく1から住宅を建てる場合は、間取りや設備など、必要な要件をハウスメーカーと打ち合わせする時間が必要です。建てる住宅の規模にもよりますが、打ち合わせ回数は10〜20回、期間は大体3〜6ヶ月を想定しておきましょう。

打ち合わせのポイントを以下にまとめました。

- ● 要望は漏らさず伝えきる

- ● 住宅のイメージは具体的に伝える

- ● 資材は実物のサンプルを見る

- ● 打ち合わせの内容は必ず記録する

- ● 打ち合わせは家族全員で行う

- ● 不明点や疑問は後回しにしない

- ● スケジュールは余裕を持っておく

- ● 予算の上限を伝えておく

注文住宅の打ち合わせは1回でおよそ3時間程度と長い時間がかかります。小さなお子様がいる場合は親族や知り合い、キッズルームに預けるのをおすすめします。

売買契約・各種確認

不動産やハウスメーカーと話がまとまれば、正式に売買契約を結びます。渡される契約書はすぐ印鑑を押すのではなく必ず内容に不備がないか確認し、疑問点は担当者に聞きましょう。

多くの不動産では、契約時のルールとして契約書の内容をその場で担当者が読み上げてくれます。特に契約上の規約は後でトラブルが生じた際に重要になるので、注意して聞いておきましょう。

注文住宅の場合は施工開始

注文住宅の場合は正式な契約と同時に施工が開始されます。なお、工事中も打ち合わせは発生するため、要望が反映されているか、図面通りに建築が進んでいるかチェックしましょう。

また注文住宅は、施工前に住宅の完成と工事の安全をお祈りする「地鎮祭」、家の骨組みが完成した際に完成の無事を祈る「上棟式」がそれぞれ執り行われます。

引き渡し

物件購入、注文住宅どちらでも契約の最終段階で引き渡しが発生します。引き渡しでは売主から鍵の受け渡し、司法書士による不動産の所有権移転、残金決済が主に執り行われます。

引き渡しを行う際に必要な書類は以下の通りです。

- ● 印鑑

- ● 印鑑証明書

- ● 住民票

- ● 住宅用家屋証明書

- ● 本人確認書類(パスポートや免許証など)

- ● 金融機関の預金通帳

- ● 銀行届出印

契約時の頭金とは別に住宅の残代金、登記費用、仲介手数料の残金も引き渡し段階で精算します。ローンを組んでいる場合は融資が開始されますので、事前に金融機関の決定や審査を済ませておきましょう。

【ローン編】住宅購入の流れを解説

住宅購入で長期ローンに加入する場合、物件やハウスメーカー探しと同時にローンについても情報収集を進めておかなければなりません。ここでは、住宅ローンの検討から融資開始までの流れと各手順のポイントを解説します。

金融機関や住宅メーカーにローンの問い合わせ

住宅ローンを取り扱っている金融機関や商材の概要は、不動産やハウスメーカーに問い合わせれば紹介してくれます。第三者の住宅ローンアドバイザーに相談するのもおすすめです。

情報収集段階では住宅ローン関連の各金融商品にどんな特徴があり、金利はどれくらいなのか概要について知識を深めておきましょう。

金利は0.1%の差だけでも返済総額に大きな影響を及ぼします。大手よりも金利が低いローン会社は多いですが、情報の少ない実態の怪しいローン会社だけは避けるようにしましょう。

金融機関や商品の選択

物件の候補が決まりそうな段階に入れば、ローンを組む金融機関や商品もそろそろ決めておかなければなりません。ただ、住宅ローンは商品によって返済方法と金利タイプが異なり、同じ数値の金利でも商品によって返済総額が大きく変動します。

住宅ローンの返済方法は下記の2種類です。

| 元利均等返済方式 | 毎月の返済額が一定。返済計画がシンプル |

| 元金均等返済方式 | 返済する元金が一定で、ローン残高に応じた利息が変わる。初期段階の返済額が大きいが最終的な返済総額は少ない |

住宅ローンで採用される主要な3つの金利タイプと各特徴を下記の表にまとめました。

| 全期間固定金利型 | 金利が常に一定。変動金利型に比べ設定金利は高め |

| 固定金利期間選択型 | 一定期間だけ固定金利で返済し、再度金タイプを選択する。金利の上下で返済額が変動する |

| 変動金利型 | 一定期間毎に金利が変動する。元々の金利は低めだが金利が上昇すると返済額は増える |

商品を選ぶポイントは、実際に借入額と返済方式を当てはめてシミュレーションしてみることです。金融機関や住宅メーカー担当者、アドバイザーとこまめにコミュニケーションを取って、自身に合ったローンを選択しましょう。

事前審査

住宅ローンには事前審査と本審査の2ステップの審査があります。事前審査とは、入居希望者の年収や物件情報、借入希望額など簡単な情報を元に返済能力があるかを判断する簡易的な審査です。

購入する物件が決まれば、住宅の申し込みと同時にローンの事前審査を受けましょう。一般的に審査は3〜4日で結果が判明します。

融資の審査決定・ローン契約

事前審査が通れば、物件の売買契約と同時に住宅ローンの申し込みに入り本審査を受けます。申し込み時には必要書類が多いため、不備がでないよう事前審査段階で準備しておきましょう。

住宅ローンの申し込みで必要な書類は以下の通りです。

- ● 家族全員が記載された住民票

- ● 本人確認書類(パスポートやマイナンバー、運転免許証など)

- ● 実印

- ● 実印の印鑑証明書

- ● 収入証明資料(確定申告書や源泉徴収票など)

- ● 金融機関の預金通帳

本審査が通れば晴れて住宅ローンの契約が成立します。

融資の実行

物件の引き渡し、残金決済と同時にローンの融資がスタートします。なお、基本的に住宅の頭金や各種手数料は住宅ローン融資の対象外なケースが多いため、ある程度のまとまった金額は必ず口座に残しておきましょう。

初年度は確定申告が必要

個人事業主でも会社員でも、住宅を購入した年分は確定申告が必要です。通常、確定申告の申告期間は毎年2月16日〜3月15日ですが、住宅ローン控除の場合は1月1日から申告ができます。申告時期は混雑が予想されるため、早めに申告しておくのをおすすめします。

住宅購入時に注意したいポイントは5つ

最後にここでは、住宅購入を進める上で注意しておくべき5つのポイントを解説します。

購入時の契約者の年齢に注意する

住宅ローンを組む場合、購入者の年齢が40歳を過ぎるとローン審査が通らない可能性が高くなります。年齢が高くなると定年後の支払いが難しくなったり、なんらかの病気やケガで収入が減少したりすると判断されるからです。

また20代30代で住宅ローンを組む場合、上記の理由を考慮して推定の退職年齢までに完済する計画を立てておきましょう。

ライフスタイルの変化を想定した間取りの決定

購入住宅は、10年20年後にどんな生活になっているかを想定した間取りで選びましょう。例えば、子供が2人欲しいなら少なくとも子供部屋を2つ以上は確保しておかなければなりません。

また、両親がこちらに移り住む予定があるなら、両夫婦それぞれのプライベートな空間を分けられるような間取りにしておくと安心です。今後なんらかのライフイベントが起きても大丈夫な間取り、動線を想定しましょう。

予算を明確にする

既存住宅でも注文住宅でも自身のキャパシティを越えるところには住めません。不動産屋やハウスメーカーに行く前に住宅にかける予算や、自身の収入で借りられるローンの限度額を把握しておきましょう。

また住宅ローンを組むときでも借り入れ限度額ギリギリまで融資してもらうのは危険です。普段の生活費、先々のライフイベントで必要なお金の貯蓄ができるくらいの余裕は持たせておきましょう。

年齢を重ねても住みやすい家かを確認する

住宅を選ぶときは自身や家族が高齢になっても住み続けられるかも重要なポイントです。例えば階段が急、部屋同士の動線が複雑など、不便な部分があると年齢を重ねたときに不便さを感じてしまいます。

住宅選びはデザイン性だけでなく機能性も同じくらい重視しましょう。

ローンは金利に注目する

住宅ローンは金利と返済総額を最優先で選びましょう。ローンは数千万単位の金額を長期に渡って返すため、たった0.1%の金利だけでも返済額に大きな影響を及ぼします。金利の相場は年利0.4%〜1.4%の商品が多く、一概に金利さえ低ければいいとは限りません。

金融機関の担当者や住宅ローンアドバイザーなど専門家に相談して無理のないローンを選択しましょう。ローンの選択にあたって、相談したいことやお困りごとがございましたらANAの住まいの無料個別相談をぜひご活用ください。

まとめ

住宅購入〜入居までのポイントを以下にまとめました。

- ● 物件探しとローン会社探しは同時進行

- ● ローン申し込みや物件の契約に必要な書類は漏れに注意

- ● 住宅は実際に住んだとき・10年先の生活を想定しよう

- ● 予算上限は決めておいてローンは専門家に相談しよう

住宅購入は大きなお金が動くため、ローン契約、不動産契約共にたくさんの工程があります。契約する会社や金融機関によって仲介手数料や必要書類が異なるため、段取りを専門家へ相談するのも1つの手段です。

ANAの住まいでは、住宅購入に関しての無料相談を受け付けております。この機会にぜひご活用ください。