住宅ローンの仮審査とは?審査に落ちないためのコツを解説

住宅ローンを申し込もうとしている方の中には、仮審査とは何か気になっている方もいるのではないでしょうか。仮審査に通らなかった場合は住宅購入に支障が生じるため、仕組みを理解しておくことが大切です。

この記事では、住宅ローンの仮審査とは何なのか、審査ポイント、審査にかかる日数、必要書類、審査に落ちないためのコツなどを解説します。住宅ローンの仮審査について詳しく知りたい方は、是非参考にしてください。

住宅ローンの仮審査とは

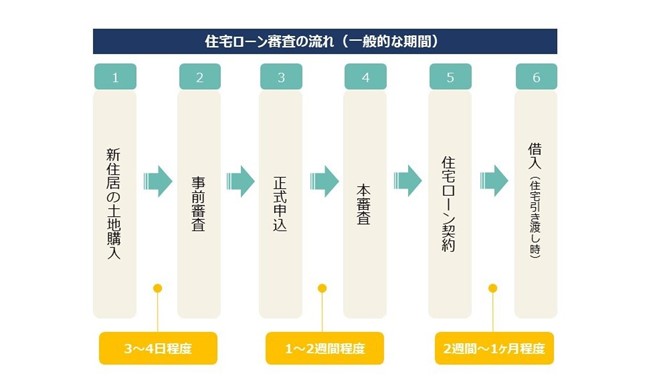

住宅ローンを契約して不動産を購入する際は、以下の流れで住宅ローンの契約を進めます。

住宅ローンの仮審査とは、本審査の前に実施される簡易的な事前審査のことです。住宅ローンは、不動産の売買契約成立後に契約しますが、売買契約には買主が住宅ローンを契約できなかった場合、違約金を負担することなく手付金が返還され、無条件で契約を解除できるという特約を付けるのが一般的です。

万が一住宅ローンの審査に通らなかった場合は、契約を自身の目的を達成できないだけでなく、売主や不動産会社に迷惑をかけることになるのです。

住宅ローンを申し込む前に仮審査を受けておくことで、住宅ローンを契約するための基準を満たしているかどうかをおおよそ判断できるため、上記のようなトラブルを回避できるでしょう。

また、仮審査を行うことで、住宅ローンの借入可能額や適用金利の目安等も把握することができますので、資金計画をより明確にしやすくなります。

住宅ローンの仕組みについて詳しく知りたい方は、以下の記事をご覧ください。

関連記事:住宅ローンとはどんな仕組み?種類や流れをわかりやすく解説!

住宅ローンの仮審査で審査されるポイント

住宅ローンの仮審査では、以下のようなポイントが審査されます。

- ●完済時年齢

- ●健康状態

- ●担保評価

- ●借入時年齢

- ●年収

- ●勤続年数

- ●連帯保証

住宅ローンを提供する金融機関にとって重要なのは、申込者が完済までの長期間無理なく返済できるのか、申込者が万が一返済できなくなった場合に融資残高を回収できるかどうかです。

住宅ローンを契約する際は、申込者が万が一死亡または高度障害で返済できなくなった場合に備えて団体信用生命保険に加入するのが一般的です。団体信用生命保険の加入を契約条件とする金融機関も多く、返済能力だけでなく健康状態も審査のポイントになるので注意してください。

住宅ローンの仮審査にかかる日数

各金融機関によって多少異なりますが、住宅ローンの仮審査の申し込みから審査結果がわかるまでのおおよその日数は3~4日です。

本審査は融資を実行するかどうかを決める重要な審査なので、1~2週間ほどの期間を要します。仮審査はあくまでも簡易的な審査なので、結果がわかるまでの期間は短めです。

また、WEBで簡単に申し込め、最短で当日中に仮審査の結果が通知されるサービスを提供している金融機関もあります。

住宅ローンの仮審査に必要な書類

住宅ローンの仮審査を不備なくスムーズに進めるためには、必要書類を事前に確認しておくことが大切です。仮審査では以下のような書類が必要です。

- ●本人確認書類

- ●収入証明書

- ●物件に関する書類

それぞれの必要書類について詳しく見ていきましょう。なお、金融機関によって必要書類の内容が異なる場合もあるので注意してください。

本人確認書類

本人確認書類とは、住宅ローンの仮審査を申し込もうとしているのが本人なのかを確認するための書類です。本人確認書類として、以下のようなものが利用できます。

- 【本人確認書類】

- ●運転免許証

- ●健康保険証

- ●パスポート

- ●個人番号カード

顔写真付きの本人確認書類を提出するのが一般的なので、運転免許証がある方は運転免許証が好ましいです。もし運転免許証がない場合は、健康保険証やパスポート、個人番号カードなどで本人確認を行います。

店頭で申し込む場合は原本、それ以外は両面コピーが必要になります。

収入証明書

収入証明書とは、申込者の収入を証明するための書類です。収入証明書には、以下のようなものが挙げられます。

【収入証明書】

|

必要書類 |

取得場所 |

取得方法 |

|

源泉徴収票 |

勤務先 |

12月~翌1月に会社から受け取る 紛失した場合は再発行を申し出る |

|

確定申告書および付表(3年分) |

居住地の税務署 |

確定申告書の控えがある場合は控え e-Taxの場合は受信通知 |

|

法人の決算報告書 |

会社 |

会社が保管しているものを使用する |

自身で保管しているものなので、準備に時間がかかることは基本的にありません。しかし、紛失していて再発行が必要なケースでは、発行されるまでに時間がかかる可能性があるため、手元にあるか早めに確認しておきましょう。

物件に関する書類

住宅ローンの仮審査を申し込む際は、購入予定の物件に関する書類の提出も求められます。

※ネット銀行の場合、必要書類等のご提出を求めていない銀行もございます。

物件に関する書類には、以下のようなものが挙げられます。

- 【物件に関する書類】

- ●パンフレット・チラシ・販売図面、物件概要書、価格表などの写し

- ●工事請負契約書の写し(新築時)

- ●建築確認済証(新築時)

- ●間取り図・配置図の写し

- ●土地登記事項証明書

- ●建物登記事項証明書

- ●土地の公図、実測図、住宅地図

取引先の不動産会社または建築会社が用意してくれるものが多いですが、自身で保管しているものもあります。書類を探すのに時間がかかる可能性があるため、早めに用意しましょう。

住宅ローンの仮審査に落ちないためのコツ

仮審査は本審査につながる重要な審査であるため、厳密な審査が行われます。そのため、いくら簡易的なものであっても審査が否決される可能性があるので注意が必要です。

住宅ローンの仮審査に否決されないようにするためには、以下のコツを押さえながら仮審査を申し込むことが大切です。

- ●借入希望額や返済期間を見直す

- ●現在ある借入をできるだけ返済しておく

- ●虚偽の申告をしない

それぞれのコツについて詳しく解説していきます。

借入希望額や返済期間を見直す

住宅ローンの仮審査を受ける際は借入希望額や返済期間を申請します。しかし、申請した借入希望額や返済期間が適切ではないと判断された場合、審査が否決される可能性があるので注意が必要です。

住宅ローンを提供する金融機関は年収に占める年間返済額の割合である返済比率を設定しているのが一般的です。返済比率は30~35%以下に設定されることが多く、返済比率30%だと年収300万円で年間返済額90万円、年収500万円で150万円が上限となります。それ以上の借入希望額を申請すると、滞納リスクが高いという理由で、審査に落ちる可能性が高まるでしょう。

返済額を計算する際の審査金利は4%が目安です。

返済期間を短く設定した場合は返済比率が高くなる、借入時年齢が高齢だと返済期間を長く設定すると滞納リスクが高まるという理由で審査に落ちる可能性があります。

年収に合った借入希望額を設定する、返済比率や借入時年齢を踏まえた返済期間を設定することが重要です。

現在ある借入をできるだけ返済しておく

金融機関ごとに設定されている返済比率は、住宅ローンの返済額だけを基準にしたものではありません。マイカーローンやカードローンなどを利用している場合、それらの返済額も加算されるので注意が必要です。

年収500万円で返済比率30%の住宅ローンを申し込んだ場合の年間返済額は150万円ですが、マイカーローンの年間返済額が50万円の場合は、残りの100万円までしか住宅ローンを契約できません。

借入希望額で住宅ローン審査に通るには、現在ある借入をできるだけ返済し、返済比率内に収めることが大切です。

虚偽の申告をしない

仮審査を少しでも有利に進めるために、年収を多く申請する、勤続年数を長く申請したいと考える方もいることでしょう。しかし、虚偽の申告をしてはいけません。

勤続年数や年収、他の借入額などを偽ったとしても、金融機関が年金の加入履歴や源泉徴収票、信用情報機関を調べれば簡単に嘘を見抜けます。そのため、虚偽の申告をすることに意味はないでしょう。

仮に虚偽の内容で審査に通ったとしても、発覚すると住宅ローンの契約が無効となり、借入金額の全額の一括返済を求められるので注意してください。

審査に通りやすくする、トラブルを回避するためにも、虚偽の申告をしないように気を付けましょう。

住宅ローンの仮審査に落ちたらどうなる?

住宅ローンの仮審査は、本審査よりも簡易的な内容となっていますが、審査に通る可能性が高いわけではありません。何らかの理由で仮審査に落ちる確率は10%程度とされており、10人に1人は審査に落ちているのが実態です。

仮審査に落ちたということは、その金融機関で住宅ローンを申し込んでも、本審査で落ちる可能性が高いということです。そのため、仮審査に落ちたのであれば、なぜ落ちたのか原因を推測し、借入希望額や返済期間などの条件を変更して再度仮審査の通過を目指す必要があります。

また、金融機関によって審査基準は異なります。A社では落ちたものの、B社は通るということも珍しくありません。金融機関にこだわっていないのであれば、複数の金融機関の仮審査を申し込むのも選択肢の1つでしょう。

住宅ローンの仮審査に関するよくある質問

住宅ローンの仮審査の理解を深めるためにも、よくある質問と回答を確認しておきましょう。

Q.住宅ローンの仮審査に通って本審査に落ちることはある?

本審査でのトラブルを未然に防ぐための仮審査ですが、仮審査に通っても本審査に必ずという通るわけではありません。仮審査に通っても5%程度の確率で本審査に落ちる可能性があるので注意してください。

Q.住宅ローンの仮審査の履歴は残る?

住宅ローンの仮審査を申し込むと、信用情報機関に履歴が残ります。その理由は、信用情報機関に本人確認情報と申し込みに関する情報が登録されるためです。情報の保存期間は、申し込みをした会社が信用情報を紹介した日から6か月間です。

Q.物件未定でも住宅ローンの仮審査はできる?

住宅ローンの本審査は実際に融資を行うかどうかを判断する必要があるため、購入する物件が決まっていないと審査を申し込むことができません。しかし、仮審査は本審査よりも簡易的な調査、申込者の返済能力を確認するものなので、物件未定でも仮審査を申し込むことが可能です。

Q.住宅ローンの仮審査を複数社に申し込むメリット・デメリットは?

住宅ローンの審査基準は金融機関によって異なります。そのため、同じ条件でも通る、落ちるに分かれるのが現状です。住宅ローンの仮審査を複数社に申し込む場合、1社ずつに申し込むよりも、並行して審査を受けることで手間と時間を省くことができます。

しかし、審査の履歴が残るため、金融機関の印象が悪くなる可能性があるので注意が必要です。

まとめ

住宅ローンの本審査で落ちた場合、売買契約に特約が設けられていると契約が無効になるため、売主や不動産会社に迷惑をかけることになります。住宅ローンの仮審査は住宅ローンの申し込み前に受ける審査です。仮審査を受けることで本審査に落ちるリスクを回避できます。

しかし、仮審査に通っても本審査に必ず通るわけではありません。不備なく審査をスムーズに進め、審査に通る可能性を少しでも高めるためにも、仮審査を申し込む際の必要書類や落ちないためのコツなどを事前に確認しておきましょう。

「ANAファシリティーズ」では、住宅購入に関する無料相談を実施しています。住宅ローンの仮審査で悩んでいる方は、気軽にご相談ください。