住宅ローンの本審査とは?必要書類や審査に落ちる原因と通るためのコツを解説

住宅ローンは審査に通らなければ契約できません。そのため、住宅ローン審査に通るためにも、審査の仕組みについての理解を深めておくことが大切です。

この記事では、住宅ローンの本審査とは何なのか、審査にかかる日数や必要書類、審査されるポイントや落ちないためのコツなどを解説します。住宅ローンの本審査について詳しく知りたい方は、是非参考にしてください。

住宅ローンの本審査とは

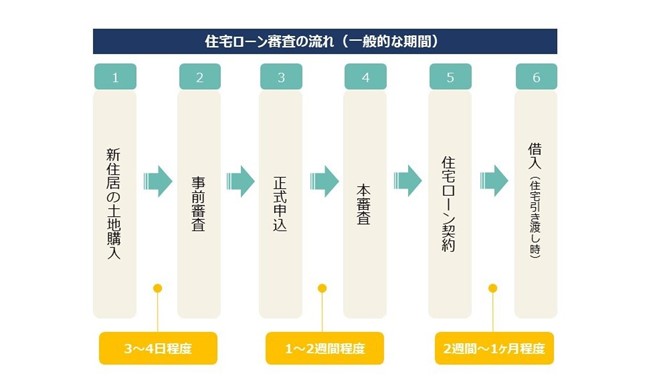

住宅ローンを契約して不動産を購入する際は、以下の流れで住宅ローンの契約を進めます。

本審査とは、住宅ローンの申し込みを行う際に受ける審査のことです。不動産を購入する際は、まず仮審査を受けます。仮審査は本審査前に行われる簡易的な審査です。

本審査は売買契約の締結後に受けますが、もし本審査に落ちた場合は購入代金が不足するため、契約後の手続きを進めることができません。また、売買契約書に住宅ローン特約が盛り込まれている場合、本審査に落ちると売買契約が無効となります。いずれにしても、売主や不動産会社に迷惑をかけてしまいます。

上記のようなトラブルを回避する目的で実施されているのが仮審査です。仮審査を受けて問題がなければ、売買契約を締結し、住宅ローンの申し込みを進めて本審査を受けます。

仮審査に通っても本審査に通るとは限りません。最終的な融資可否を判断する本審査に通らなければ、住宅ローンを契約できないという点に注意してください。

住宅ローンの本審査と仮審査の違い

住宅ローンの本審査と仮審査の大まかな違いは説明しましたが、以下のような点でも異なります。

|

|

本審査 |

仮審査 |

|

審査のタイミング |

住宅ローン申し込み後 |

住宅ローン申し込み前 |

|

書類の提出 |

あり 本人確認書類 収入証明書類 印鑑証明書、印鑑 売買契約書 重要事項説明書 工事請負契約書 建築確認申請書 |

あり 本人確認書類 収入証明書類 |

|

審査にかかる日数 |

1~2週間 |

3~4日 |

|

審査の目的 |

住宅ローン契約前の最終審査 |

売買契約前の確認審査 |

|

信用情報の確認の有無 |

あり |

あり |

仮審査は売買契約を締結する前の簡易的な審査で、返済能力の有無を判断します。運転免許証といった本人確認書類、返済能力を判断できる源泉徴収票といった収入証明書類などが必要です。不動産の担保価値に関する書類は必須ではないため、物件探し前に仮審査を受けることも可能です。

本審査は住宅ローン契約前の最終審査で、返済能力の有無だけでなく、不動産の担保価値も判断します。そのため、本人確認書類や収入証明書類のほか、売買契約書、重要事項説明書、工事請負契約書、建築確認申請書などの担保価値を判断するための書類も必要です。

住宅ローンの仕組みについて詳しく知りたい方は、以下の記事をご覧ください。

関連記事:住宅ローンとはどんな仕組み?種類や流れをわかりやすく解説!

住宅ローンの本審査にかかる日数

住宅ローンの本審査にかかる期間は1~2週間程度です。しかし、本審査にかかる期間は、金融機関や状況によって異なります。

住宅ローンの申し込みが増える1~3月の繁忙期、返済負担率が高い場合などには、3~4週間程度の期間がかかる可能性があります。

本審査に通らなければ、住宅ローンの契約を締結できず、売買契約後の手続きを進められません。本審査のおおよその日数を把握するだけでなく、遅延した場合を想定しておくことも大切です。

住宅ローンの本審査に必要な書類

住宅ローンの本審査を申し込む際は以下のような書類の提出を求められます。書類の準備に時間がかかった、何らかの不備があった場合は、その後のスケジュールに支障が生じる可能性があるため、事前に内容を確認し、用意しておくことが大切です。

- ●本人確認書類

- ●収入証明書

- ●物件に関する書類

- ●その他書類

それぞれの書類について詳しく解説していきます。

本人確認書類

本人確認書類は申込者本人かどうかを確認するために使用する以下のような書類です。

- 【本人確認書類 】

- ●運転免許証

- ●健康保険証

- ●パスポート

- ●個人番号カード

- ●印鑑証明書

- ●実印

本人確認書類は顔写真付きが好ましいため、運転免許証を持っている場合は運転免許証を使用します。もし、運転免許証を持っていない場合は、健康保険証、パスポート、個人番号カードで代用できます。

印鑑証明書とは、申し込み時に使用した印鑑が自身の所有するものであることを証明するための書類です。基本的に発行から3か月以内に限られるため、発行したものが期限を過ぎていないか注意しましょう。

収入証明書

収入証明書とは、本人の返済能力の有無を判断する際に使用する以下のような書類です。

【収入証明書】

|

必要書類 |

取得場所 |

取得方法 |

|

源泉徴収票 |

勤務先 |

12月~翌1月に会社から受け取る 紛失した場合は再発行を申し出る |

|

住民税決定通知書 |

市区町村役場 |

居住地の市区町村役場に行って発行する |

|

確定申告書および付表(3年分) |

居住地の税務署 |

確定申告書の控えがある場合は控え e-Taxの場合は受信通知 |

|

申告所得税納税証明書(3年分) |

居住地の税務署 |

居住地の税務署窓口や郵送、オンラインで請求 |

|

事業税納税証明書(3年分) |

都道府県税事務所 |

居住地の税務署窓口や郵送で請求 |

|

法人の決算報告書(3期分) |

<span lang="EN-US" style="font |