住宅ローンの頭金はいくら必要?支払い時期や方法をわかりやすく解説

住宅購入を検討している方にとって、住宅ローンの頭金の必要額や支払い時期、方法に関する理解は非常に重要です。この記事では、頭金に関する一般的な目安とその背景、さらに支払いの具体的な手順について詳しく解説します。

これらの情報を活用することで、住宅購入の際の財務計画をより確実に立てることができます。

住宅ローンの頭金はいくら必要?

一昔前までは、頭金20%を審査条件とする金融機関が多く、必ず用意しなくてはならないものという位置づけでした。

しかし、昨今は100%融資が一般的で、20%の頭金を用意せずとも住宅ローンを借りることができるようになりました。

さらには、諸費用やリフォーム費用を含めた110~120%の融資を行う金融機関も増えています。そのため、以前よりも住宅を購入しやすい環境が整っていると言えるでしょう。

そもそも頭金とは?

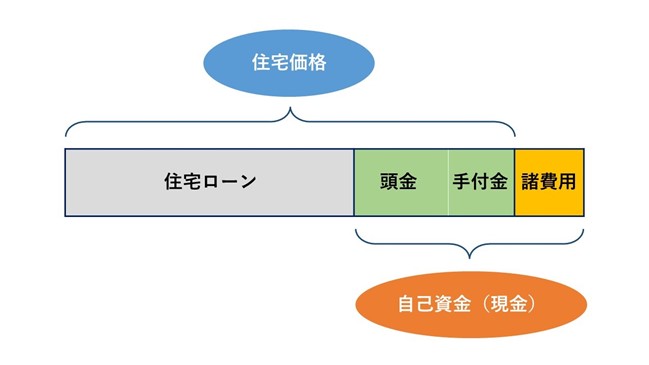

住宅購入には、物件の価格以外にも様々な費用が発生します。例えば、登記費用、仲介手数料、諸経費などがあります。これらの費用も全体の購入費用に含まれますが、頭金はこれらの費用とは異なり、物件価格自体に直接充てられる部分です。

頭金を多く支払うほど、ローンで借り入れる必要のある金額が減り、それに伴い利息負担も軽減されます。また、頭金を支払うことで、買主が物件に対する真剣な意志を示すことができ、売主や金融機関に対して良い印象を与えることができます。

頭金の金額は、購入する物件の価格、個人の貯蓄状況、将来の返済計画などによって異なります。したがって、頭金の金額を決定する際には、自分の財務状況を総合的に考慮し、無理のない範囲で検討することが重要です。頭金について理解し、適切に計画を立てることは、住宅購入における成功の鍵となります。

参考:https://anasumai.jp/useful-information/glossary/post-36.html

関連記事:住宅購入にかかる諸費用はいくら?内訳や物件別の目安について解説

住宅ローンの頭金の支払い時期

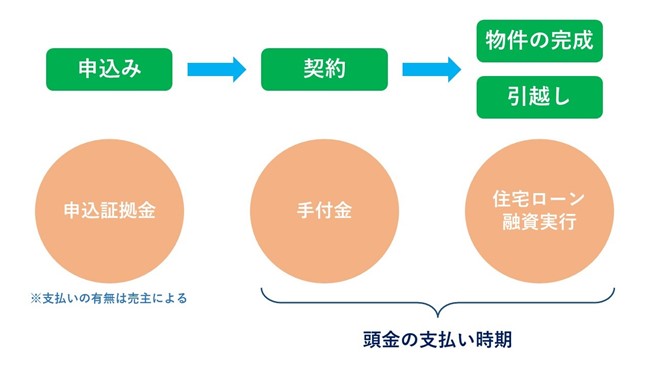

住宅購入を検討している方々にとって、住宅ローンの頭金の支払い時期は重要な要素の1つです。支払い時期は、一般的には住宅の契約から物件の引渡しまでの間に設定されます。しかし幅があるため、具体的なタイミングが分かりにくいこともあります。

例えば、新築の物件の場合、頭金を支払うのは通常、契約後すぐとなることが多いです。これは、建設業者が建築資金の一部としてこの金額を必要とするためです。逆に、中古物件を購入する際は、頭金を支払うのは物件の引渡し直前となることが一般的です。これは、購入者が物件の状態を最終確認した後に、安心して金銭を支払うことができるようにするためです。

また建設中の物件の場合、頭金は、建築の進行状況に応じて分割されることがあります。このように住宅ローンの頭金をいつ支払うかは、購入する物件の種類によって大きく異なります。

住宅ローンの頭金のいつ支払うかを知ることは、住宅購入の過程中で重要な点となるでしょう。また、不動産業者や金融機関との相談を通じて、具体的な支払いスケジュールを確認することも忘れてはなりません。

住宅ローンの頭金の支払い方法

頭金を支払う最も一般的な方法は、貯蓄や現有資産から一括で支払うことです。この方法は、追加の借入を避け、将来の利息負担を減らすことができます。ただし、十分な貯蓄が必要となり、購入後の急な出費に対応できるだけの余裕資金も確保しておくことが重要です。

支払いのために、定期預金や積立貯金などを利用して、住宅購入のための資金を計画的に準備することができます。

住宅ローンの頭金を用意するメリット

住宅ローンの頭金を用意することは、多くのメリットをもたらします。どのような利点があるか、詳細を解説します。

借入額を抑えられる

頭金を支払うメリットの1つは、住宅ローンの返済総額を減らすことができる点です。頭金を多く支払うことで、借入額が減り、それに伴い返済額も減少します。例えば、頭金を多く支払えば、月々の返済負担が軽減されるだけでなく、借入期間の短縮にも繋がります。

これにより、経済的な自由度が高まり、他の金融目標に向けた貯蓄もしやすくなるでしょう。

金利を抑えられる

頭金を多く支払うことで、住宅ローンの金利が低くなる可能性があります。金融機関は、リスクを低減するために、高い頭金を支払う借り手に対してより低い金利を提供することがあります。この低金利は、ローン全体の返済額を大きく減少させ、長期的な金融計画において大きな利点となるでしょう。

住宅ローンの審査に通りやすくなる

頭金を支払うことは、住宅ローンの審査に通りやすくなるというメリットもあります。金融機関は、借り手が自己資金を一定額以上持っていることを好ましいと見なし、返済能力があると判断しやすくなります。これにより、ローンの承認率が高まり、住宅購入のプロセスがスムーズに進む可能性が高くなるでしょう。

これらのメリットを考慮すると、頭金を用意することは、住宅ローンを利用する上で大きな利点となることが分かります。ただし、頭金の金額は個々の財務状況や住宅購入の計画によって異なるため、適切なバランスを見極めることが重要です。

住宅ローンの頭金を用意するデメリット

住宅ローンの頭金を用意する際には、いくつかのデメリットも考慮する必要があります。これらのデメリットを理解し、適切に対応することで、住宅購入のプロセスがよりスムーズに進むでしょう。

- ・一時的に資金が減り、急な出費に対応できなくなる

- ・頭金の準備に時間がかかることも

- ・住宅ローン控除の恩恵を受けづらくなる

一時的に資金が減り、急な出費に対応できなくなる

頭金を支払うと、その分だけ手元に残る資金が減少します。これにより、急な出費や予期せぬ経済的な困難に直面した際に、対応が難しくなる可能性があります。例えば、家族の健康問題や車の故障など、予測できない出費が生じた場合、十分な貯蓄がないと困難に直面することになるでしょう。

このデメリットを克服するためには、頭金の額を決定する際に緊急時の資金も考慮に入れることが重要です。また、緊急用の貯蓄口座を別途設け、一定額を確保しておくことも有効な対策となります。

頭金の準備に時間がかかることも

頭金を準備するためには、しばしば長い時間が必要となります。特に、高額な物件の場合、必要とされる頭金も多くなり、その準備には多大な労力と時間がかかることがあります。この過程では、他の財務的な目標や生活の質が影響を受ける可能性もあるでしょう。

デメリットを最小限に抑えるためには、頭金の準備を早めに始め、計画的に資金を蓄えることが必要です。また、住宅購入の計画を立てる際には、現実的な頭金の額を設定し、他の生活費や貯蓄計画とのバランスを考慮することが重要です。

住宅ローン控除の恩恵を受けづらくなる

頭金を多く支払うことで、住宅ローンの借入額が減少し、結果として住宅ローン控除の恩恵を受けにくくなることがあります。住宅ローン控除は、ローンの元金や利息に対して適用される税制上の優遇措置です。頭金を多く支払うと、ローン額が減少し、控除の上限まで活用できない可能性が出てきます。

このデメリットに対処するためには、住宅ローンの借入額と頭金のバランスを適切に設定することが重要です。また、住宅ローン控除の詳細を理解し、自分の状況に最適なローン計画を立てることが求められます。必要であれば、税理士やファイナンシャルプランナーなどの専門家に相談するのも良いでしょう。

住宅ローンの頭金の金額を決める際の注意点

住宅ローンの頭金の金額を決める際には、いくつかの重要な点に注意する必要があります。適切に対処することで、住宅購入の過程がスムーズに進みます。

- ・追加費用にも対応できるようにしておく

- ・ライフイベントなど急な出費にも対応できるようにしておく

追加費用にも対応できるようにしておく

住宅ローンの頭金を決定する際には、追加費用にも対応できるようにしておくことが重要です。追加費用には、物件の修繕費、改装費、不動産取得税、登記費用などが含まれます。これらの費用は予期せぬ出費になることが多く、頭金の設定において十分な余裕を持つことが必要です。

追加費用に対応できない場合、住宅購入後の財政的な圧迫を招く可能性があるので注意しましょう。

ライフイベントなど急な出費にも対応できるようにしておく

金額を決める際には、ライフイベントや急な出費にも対応できるように考慮することが重要です。例えば、結婚、子供の教育費、病気や怪我などの不測の事態に備えることは、安定した家計管理に不可欠です。

頭金を多くすると手元の資金が減少するため、これらの出費に対応できるだけの資金を確保しておく必要があります。

住宅ローンの頭金に関するよくある質問

頭金について、よくある質問を以下に挙げました。ローンを検討する時の参考にしてください。

Q.そもそも住宅ローンの頭金は入れた方がいい?

入れた方が良いでしょう。頭金を入れることには多くのメリットがあります。例えば、借入額の減少、金利の低減、ローン審査の通過率向上などが挙げられます。

Q.住宅ローンは頭金なしでも組める?

入れた方が良いでしょう。頭金なしでも住宅ローンを組むことは可能ですが、金利が高くなることや審査が厳しくなる可能性があります。

Q.住宅ローンの頭金を親から援助してもらうお金は非課税になる?

親からの援助は、一定の条件を満たす場合には非課税となることがありますが、詳細は税理士に相談することをお勧めします。

関連記事:住宅購入の際、親からの支援はいくらまで受けられる?平均額と非課税額まで徹底解説!

まとめ

住宅購入時のローンを利用する際、通常はある程度の頭金を用意することが推奨されています。多くの頭金を用意することで、全体の返済額を減少させることが可能です。頭金の目安は「物件価格の20~25%」が一般的ですが、固執する必要はありません。重要なのは、以下の点を考慮して、自身に合った頭金の金額を決めることです。

- ・長期的な視点で毎月の返済が可能か

- ・将来のライフプランに必要な資金の確保

- ・予期せぬ事態への備え

住宅ローンの計画は、将来に必要となる資金と合わせて総合的に考えることが望ましいです。計画を立てる際には、複雑さから判断に迷うこともあるため、そのような場合は金融機関への相談も良い選択肢となります。

ANAの住まいでは、住宅購入や住宅ローンに関する無料相談を行っています。不動産を購入したいものの、なかなか一歩を踏み出せずにいるという方は、この機会に一度相談してみてはいかがでしょうか。